.jpg)

こんにちは!yoshiです。

2022年3月21ー25日の米国主要指数・yoshiの運用成績

そして国内で人気のインデックスファンドの値動きを併せてまとめていきます。

それでは今週もよろしくお願いします。

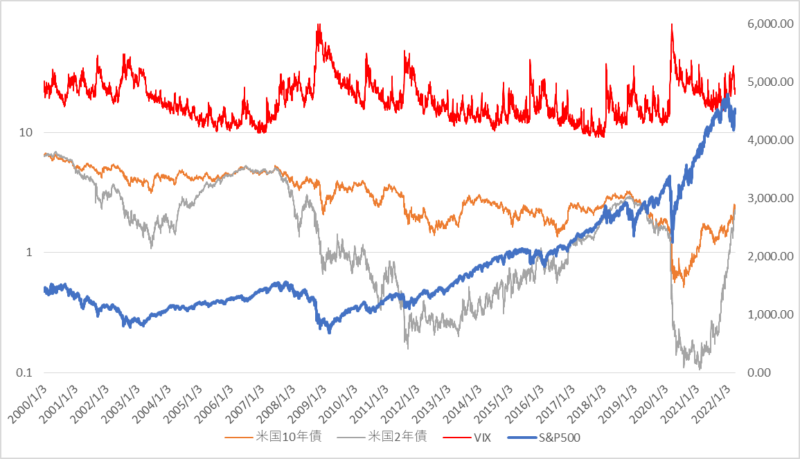

S&P500・債券利回り・VIX

| 3月21日 | 3月22日 | 3月23日 | 3月24日 | 3月25日 | 週間騰落率 | |

| S&P500 | 4461.18 | 4514.09 | 4456.10 | 4520.16 | 4543.04 | +1.79% |

| 米国10年債利回り(長期) | 2.292 | 2.337 | 2.315 | 2.370 | 2.488 | -0.99% |

| 米国2年債利回り(短期) | 2.1133 | 2.1662 | 2.1107 | 2.1366 | 2.2843 | +17.16% |

| VIX指数(恐怖指数) | 23.53 | 22.86 | 23.56 | 21.67 | 20.81 | -12.82% |

今週もS&P500種指数はプラスの週となりました。

今年に入ってから2週連続でプラスに終わったのは2回目でした。(ザラ場のみ評価)

10年債利回りは先週金曜日の終値が2.513%でしたので、マイナスとなっています。

逆に2年債利回りが大きく上がり、長短金利差がまた縮まってきています。

『長期金利>短期金利』が逆転した時に景気後退入りするというのが定石と言われます。

ただ、VIX指数が徐々に落ち着きを見せています。

市場が徐々に強気に転じて来ているのが分かります。

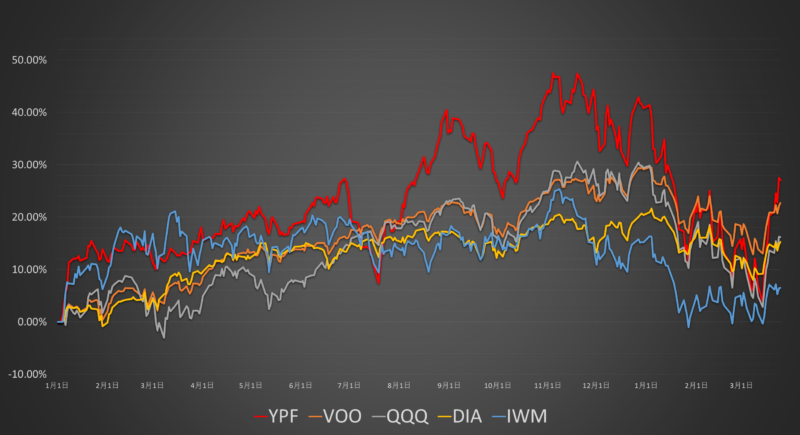

主要指数 & YPF

続いて、主要指数と僕の個別株ポートフォリオの運用成績です。

| 指数(代表ETF) | 週間騰落率 | 年初来 | 2021年初来 |

| DOW(DIA) | +0.45% | -4.27% | +15.29% |

| S&P500(VOO) | +1.84% | -4.95% | +22.74% |

| NASDAQ(QQQ) | +2.54% | -10.51% | +16.18% |

| Russell2000(IWM) | -0.59% | -7.54% | +6.52% |

| Yoshi’s Portfolio(YPF) | +6.78% | -13.74% | +22.74% |

今週は小型株指数であるRussell2000以外がプラスという週でした。

YPFは2022年初来ではまだワーストですが、

2021年初来ではようやく指数をアウトパフォームしました!

といっても自分でポートフォリオを作って運用するなら毎年指数を超えないと意味がないので、早く今年分で追いつくようにテコ入れしていこうと思います。

2021年初来チャート

こう見るとボラティリティ激しいYPFです。

気になるのは小型株の調子の悪さですね。

小型株式は市場の先行指標とも言われますので、ここが下がっていると市場の調子が上向きにくいとも言えます。

爆発力のある小型株ですが、景気後退期や不況期にはリスクオフの動きから真っ先に売られる傾向にあります。

逆に小型株が上がってくれば景気回復、好況期に入ってきた予想が立てられます。

セクター別騰落率

週間で見るとまだエネルギーや素材セクターが強かったです。

個別株でみると、Appleやエヌビディア、テスラ、バークシャーの上がりが目立ちます。

逆に製薬以外のヘルスケアセクターが少し弱い傾向でした。

主要投資信託

| ファンド名 | 週間騰落率 | 年初来 | 2021年初来 |

| e MAXIS Slim 全米株式(S&P500) | +5.40% | +0.49% | +45.09% |

| 楽天・全米株式インデックス(VTI) | +5.22% | -0.53% | +40.28% |

| e MAXIS Slim 全世界株式(オールカントリー) | +4.84% | +0.01% | +35.51% |

| e MAXIS Slim TOPIX | +3.77% | -0.85% | +11.99% |

| e MAXIS Slim 先進国REIT | +2.65% | +0.87% | +50.65% |

今週は全インデックスファンドがプラスとなりました。

これにより、年初来でプラスに転じたファンドもいくつか出てきています。

ここで米国ETFよりもプラス幅の大きいことに気づく人もいると思います。

これは背景に現在の急激な円安があります。

資産の動きだけ見ると、プラスになったり大きく増えていてメンタル的に嬉しいかもしれませんが、

日本経済的に見るとどうなのでしょうか?

次のコーナーで少し解説してみます。

今週のトピックス:円安急加速

上記は米ドル/日本円の2年間のチャートです。

徐々ではありますが、円安トレンドだったここ最近ですが、

今年3月に入って急激に円安が進んでいることが見て取れます。

120円の大台を超えて日本円が下落してきたのはおよそ6年ぶりの水準です。

この円安の背景として考えられるのが、大きく2つあります。

1つはFRB(米国連邦準備理事会)のパウエル議長の利上げ発言により米国金利が上昇することで、米ドル高が進んだこと。

もう一つは日本の過去およそ10年に起きた貿易上が時の慢性化などが、現在の資源高騰によって一段の懸念されたということがあります。

過去10年の貿易収支を見ると、黒字3年に対して赤字が7年、通算で30兆円以上の貿易赤字を出しています。

今回の資源高騰を受け、貿易赤字は更なる拡大が予測され、日本円の価値が徐々に下がっている。

足元ではウクライナ問題の影響も懸念されるが、日本の対ロシアの貿易割合はそれほど高くなく、

ロシア貿易の現象そのものが日本経済に与える影響は大きくないと予想されている。

ただウクライナ問題の間接的な影響として、世界各国の資源・コモディティ(食料や商品)価格の上昇があります。

それにより世界各国からの輸入品が値上がりし、貿易赤字の拡大が予想されています。

そういった予想が現在の円安を勧めている原因となっている印象です。

実際これは予想であり、実際に貿易赤字が拡大すれば更なる円安の可能性もあり得ます。

すると海外投資家の日本企業への投資も控えられ、株価も軟調となる可能性もあります。

ウクライナ問題を受け、世界に先駆けて日本が不況入りする近未来もありそうです。

おわりに

非常に好調な株式市場でしたが、円安が気になる一週間でした。

こういった毎週の特に気になるトピックスについて考察するコーナーも実験的に始めてみました。

何かのお役に立てれば光栄です。

それでは今回は以上です。

もうすぐ3月も終わりますので、月間運用報告もまた出していきます。

個別相談用に公式LINEもやってますので、ご興味あれば画面上下のリンクから登録してみて下さい。

ありがとうございました。

-120x120.jpg)

-120x68.jpg)

コメント