さて本日の米国株式市場はどうだったでしょうか?

今週は週末のジャクソンホール会議に向けての警戒感の影響でパッとしない相場が続いていますが、

そろそろジメジメを吹き飛ばす景気のいい相場になって欲しいものですね。

それでは今日もよろしくお願いします。

米国10年債利回り

10年債利回りは変化なし(UNCH)でした。

主要3指数(DOW/S&P500/NASDAQ)

寄付きでは米国実質国内総生産(GDP)の発表を受けて少し下げる場面もあったが、

引けにかけて緩やかに戻して、全指数がプラスで終えています。

ジャクソンホール会議も重要だが、明日の個人消費者支出価格指数(PCE)の数値がどうなるかは大きな転換点となりそうです。

予想を上回れば、大きな反発もありそうですね。

こちらはSPY(S&P500 ETF)です。

前回は200日移動平均線で押し戻された形になりましたが、再度そちらの突破を目指しています。

2022年以来の突破、そして上昇トレンドに期待したいところです。

ちなみに僕がチャート見るときに表示させているのは『50日移動平均線』『200日移動平均線』『一目均衡表』『出来高』『RSI』ですね。

場合によっては、『一目均衡表』でなく『ボリンジャーバンド』を利用しています。

セクター別騰落率(FINVIZ)

半導体セクターがとても強かったですね。

NVDAはEPSミスやガイダンスを引き下げ、一時は落ちていましたが、上がってきました。

投資家としては、世界情勢的に悪い決算とガイダンス引き下げは妥当性を感じているのか?

徐々に投資家心理が強気になっている感じも見えますね。

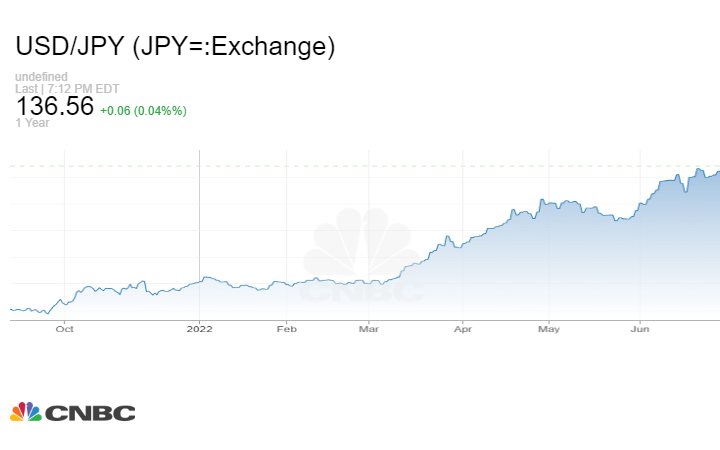

ドル円

大きな動きはありませんでした。

主要なニュース

〇米国国内総生産(GDP)と国内総所得(GDI)の発表

4-6月期の実質GDP改定値は、前期比年率0.6%のマイナス。

一方で4-6月の実質GDIは、前年同月比率1.4%のプラス。

GDPの数値は、今年上期に経済の勢いが急失速したことを示唆します。

〇9月のFOMCでも利上げは継続

カンザスシティ連銀ジョージ総裁:一定期間は4%を上回る必要があるかもしれない

フィラデルフィア連銀ハーカー総裁:政策金利を景気抑制的な領域まで引き上げる必要がある

アトランタ連銀ボスティック総裁:9月のFOMCで0.5Ptと0.75Ptどちらを支持するか決めかねる

〇ウクライナ問題

プーチン大統領が軍総兵力を13万7千人増員して115万人とする大統領令に署名しました。

発行は来年1月1日。

おわりに

レポート内容は試行錯誤しながら、徐々に変更を加えてみています。

もっと簡潔かつ分かりやすくまとめられればいいのですが、その辺は経験と勉強ですかね。

経済や金融と共に、文章力も鍛えていきたいと思います。

ということで、本日も最後までお読み頂きありがとうございました。

コメント