こんにちは。yoshiです。

本記事は米国市場を中心に、週間レポートとして

2022年12月5日~12月9日の米国主要指数・yoshiのポートフォリオ成績

そして、国内で人気のインデックスファンドの週間パフォーマンスをまとめています。

皆様の投資ライフの何かしらの参考になれば幸いです。

それでは、今週もよろしくお願いします。

S&P500・債券利回り

まずは、いつも通りS&P500種指数と長短債券利回りの動きを確認しておきましょう。

| 12月5日 (先週終値) | 12月9日 (今週終値) | 週間騰落率 | |

| S&P500 | 4071.70 | 3934.38 | -3.37% |

| 米国10年債利回り(長期) | 3.492 | 3.593 | +2.89% |

| 米国2年債利回り(短期) | 4.2841 | 4.3443 | +1.41% |

今週はS&P500種指数が下落となりました。

『‐5%ルール』に引っかかるほどではありませんが、2週連続の上げを吹き飛ばす下げとなっています。

11月の生産者物価指数は予想を上回りましたが、10月からは下落。

11月総合結果:7.4% 予想:7.2% 10月結果:8.0%

11月コア結果:6.2% 予想:5.9% 10月結果:6.7%

市場の反応としては、ちょっと悪く結果的に債券利回り上昇し、株価は下げています。

株価は一旦落ち着いてきてしまった印象です。

今年も残り少ないですが、少しでも回復してほしいですね。

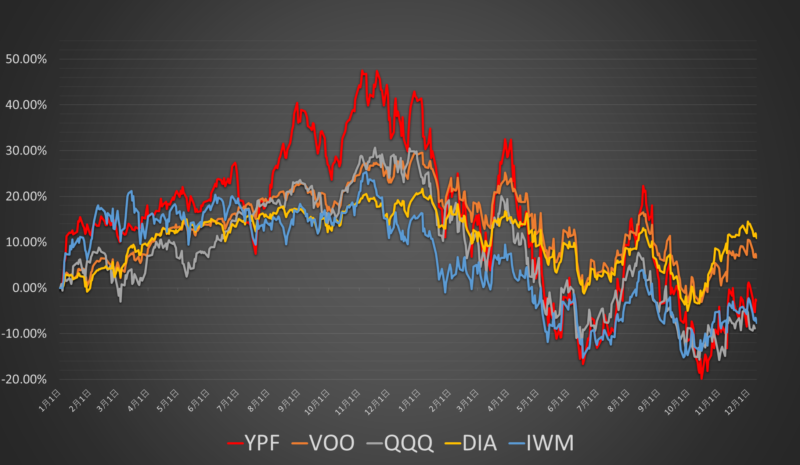

主要指数 & YPF

続いて主要指数ETFと僕の個別株ポートフォリオの運用成績です。

| 指数(代表ETF) | 週間騰落率 | 年初来 | 2021年初来 |

| DOW(DIA) | -2.57% | -7.88% | +10.93% |

| S&P500(VOO) | -2.85% | -17.42% | +6.63% |

| NASDAQ(QQQ) | -2.62% | -29.76% | -8.82% |

| Russell2000(IWM) | -4.23% | -19.88% | -7.69% |

| Yoshi’s Portfolio(YPF) | -3.38% | –43.56% | -2.73% |

今週は全てのインデックスがマイナスとなってしまいました。

トレンド的には上昇でしたが、ちょっと垂れてきましたね。

実際、未だに逆イールドが解消されないどころが、最近はまだ拡大傾向にある状況です。

今がリセッション最中なのか?それともこれから本格的なリセッションがくるのか?

それが現在の市場が困惑している要因だと考えます。

はっきりとするのは、まだまだ先のことだと思いますが、今後の勉強のためにもしっかりウォッチしておきたいところです。

セクター別騰落率

全体が大きくマイナスですね。

特にエネルギーセクターがやられています。

比較的強かったのは公益セクターですかね。

どこかにブルマーケットがあるとは言いますが、これを当てるのは至難の業ですよね。

次は全体が緑になってくれることに期待です。

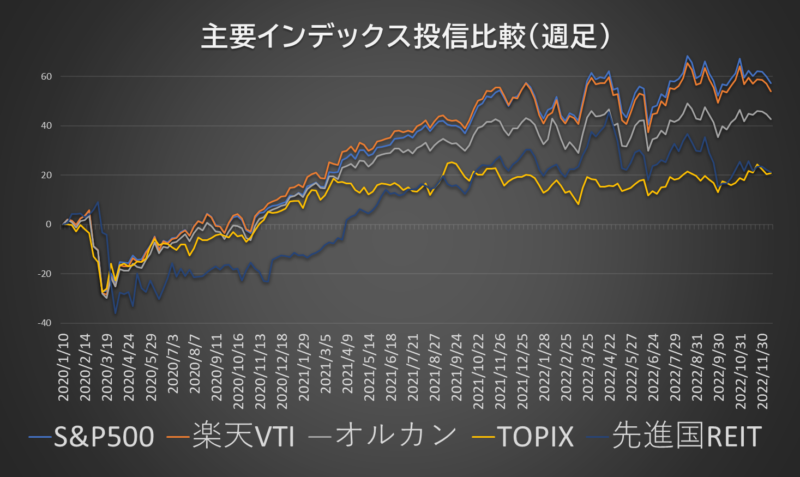

主要投資信託

続いて投資信託の成績比較です。

| ファンド名 | 週間騰落率 | 年初来 | 2021年初来 |

| e MAXIS Slim 全米株式(S&P500) | -1.78% | -0.17% | +44.14% |

| 楽天・全米株式インデックス(VTI) | -1.89% | -2.01% | +38.18% |

| e MAXIS Slim 全世界株式(オールカントリー) | -1.27% | -0.35% | +32.04% |

| e MAXIS Slim TOPIX | +0.39% | +0.50% | +13.51% |

| e MAXIS Slim 先進国REIT | -0.62% | -6.97% | +38.95% |

今週は国内株式インデックスファンドのみがプラスでした。

為替も値動きが落ち着いてきた分、本指数と投資信託の差がほぼなしですね。

為替の影響もあったので、今年の投資信託は横ばいといったところです。

ドル円

136円~137円の中で振れましたが、最終的には136円台後半で終えています。

僅かな円安程度だったので、指数≒投資信託といった感じになりました。

YPFの現状

運用金額 5,273,174円(先週比:‐47,678円)

今週も着実に資産を減らしています。

まあ地合いが悪いので、こういった場面は下手に動かずじっと待ちます。

とはいえ、年が明ければNISA枠もまた復活するので、そしたらまた追加投資していこうと思います。

来週の見通し

来週の重要イベントはFOMCです。

ここではっきりと利上げペースの鈍化が確認されれば、株価指数が盛り返す展開も予想されます。

今週発表の米国雇用統計・非農業部門雇用者数が26.3万人増で市場予想の20万人を大きく上回りました。

雇用情勢の強さは利上げペースの鈍化を疑問視させる内容だが、家計調査を見ると、就業者数と労働力人口がともに減少し雇用環境は悪化に向かい始めた印象があります。

また雇用統計は12日を含む週を集計対象とすることから、最近話題の巨大企業のレイオフなどが十分に反映されていない可能性があり、既に雇用情勢は悪化に向かっていると考られます。

来週の最重要イベントは消費者物価指数の発表です。

ここでインフレ率のはっきりしたピークアウトが確認できれば、より市場に安心感が戻り、上昇に転じるかなと思います。

ということで今週は以上です。

最後までお読み頂きまして、ありがとうございました。

お問い合わせメールもありますが、もう少し気軽に質問や相談を受けられるように

公式LINEもやってます!

ご興味あれば記事上下の『友だち追加』ボタンから登録お願いします。

それではまた!

コメント