こんにちは。yoshiです。

本記事は米国市場を中心に、週間レポートとして

2023年1月9日~1月13日の米国主要指数・yoshiのポートフォリオ成績

そして、国内で人気のインデックスファンドの週間パフォーマンスをまとめています。

皆様の投資ライフの何かしらの参考になれば幸いです。

それでは、今週もよろしくお願いします。

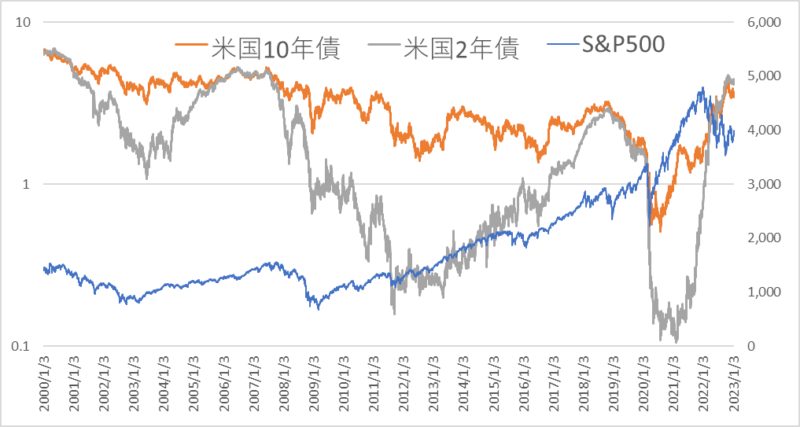

S&P500・債券利回り

まずは、いつも通りS&P500種指数と長短債券利回りの動きを確認しておきましょう。

| 1月6日 (先週終値) | 1月13日 (今週終値) | 週間騰落率 | |

| S&P500 | 3893.60 | 3999.09 | +2.71% |

| 米国10年債利回り(長期) | 3.560 | 3.498 | -1.74% |

| 米国2年債利回り(短期) | 4.2557 | 4.2237 | -0.75% |

今年に入ってS&P500種指数は2週連続の上昇!

4000ポイントを伺うところまで上昇してきました。

反対に債券利回りは長短ともに徐々に低下してきています。

ただまだ逆イールド状態はキープされています。

また今週もプラスでしたので、『‐5%ルール』は発動しません。

主要指数 & YPF

続いて主要指数ETFと僕の個別株ポートフォリオの運用成績です。

| 指数(代表ETF) | 週間騰落率 | 年初来 | 2021年初来 |

| DOW(DIA) | +2.01% | +3.53% | +13.47% |

| S&P500(VOO) | +2.71% | +4.24% | +8.02% |

| NASDAQ(QQQ) | +4.62% | +5.52% | -9.16% |

| Russell2000(IWM) | +5.32% | +7.28% | -3.33% |

| Yoshi’s Portfolio(YPF) | +8.64% | +6.88% | -8.77% |

今週も指数全体がプラスでした。

そして今回はYPFも大きくプラス!

久々に週間で指数を大きくアウトパフォームしました。

また今週もRussel2000が大きく上昇。

景気の先行指標とも言われる、小型株式の上昇は明るい兆しと言えますね。

このまま2023年は大きな回復になってほしいものです。

セクター別騰落率

テック系の強さが目立ちます。

ヘルスケアと生活必需品セクターが弱い週となっています。

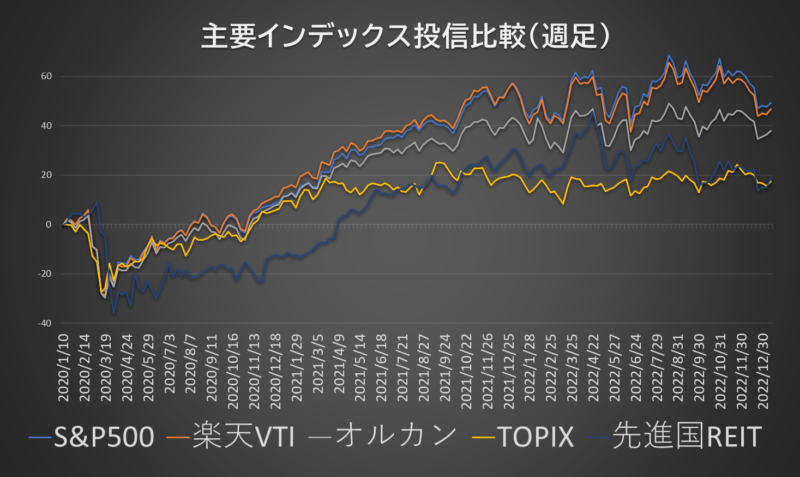

主要投資信託

続いて投資信託の成績比較です。

| ファンド名 | 週間騰落率 | 年初来 | 2021年初来 |

| e MAXIS Slim 全米株式(S&P500) | +1.14% | +0.87% | +36.91% |

| 楽天・全米株式インデックス(VTI) | +1.44% | +1.25% | +31.59% |

| e MAXIS Slim 全世界株式(オールカントリー) | +1.24% | +1.85% | +27.63% |

| e MAXIS Slim TOPIX | +1.46% | +0.60% | +10.30% |

| e MAXIS Slim 先進国REIT | +3.60% | +3.55% | +36.33% |

今週は主要な投資信託も全てプラスとなりました。

グラフで中期的に見ると横ばいな動きとなっていますね。

今回は特に先進国REITが久々に大きく上昇しました。

比較的新しい投資対象ですが、ここまでウォッチしている感じでは、株式インデックスの次の一手として有力な投資対象の一つではないかなと思います。

ドル円

年初からのグラフになりますが、大きく円高が進みました。

投資信託の基準価額の算出的には129-130円くらいでの計算になっていると思われるため、プラスで終わった感じですかね。

日本もついに金融政策の転換が示された影響もあります。

ただ個人的には日銀は海外中央銀行と違い、金利を上げることで債務超過の懸念が強いため、大きく上げることは不可能ではないかなと思います。

仮に上げるとしたら、それこそ一度リセットしないといけない状況にすらなりかねないのかな、、、と。

(まさかデノミを行うための新紙幣???)

まあ一個人の感想ですので、都市伝説的に流してください。

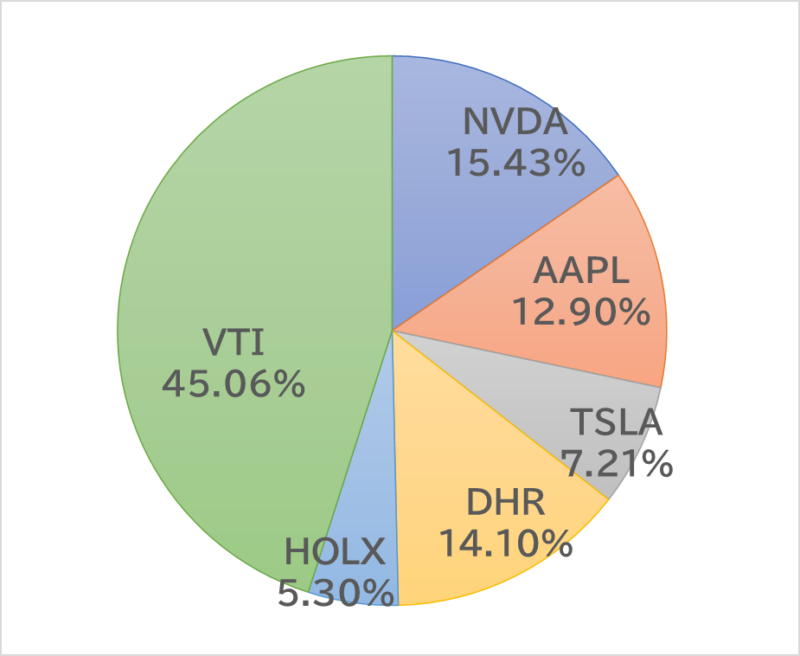

YPFの現状

運用金額 4,788,586円(先週比:+213,988円)

今週も円ベースでプラスでした。

やはりプラスは精神的にいいものです。

とりあえず早く500万円台に戻したいと思います。

来週の見通し

来週の米国株式市場は、今週発表されたCPIを受け、次回のFOMCでの利上げペース鈍化(⁺0.25%)への期待感が持続したように思われます。

これにより、来週も堅調な株式市場が期待されます。

12月ISM非製造業景況指数は前月の56.5から急低下して、景況感分岐点の50を割り込む49.6まで悪化しました。

景気の悪化を印象付けるものとなりました。

米雇用統計の平均時給は前年比4.6%増と市場予想(同5.0%増)を大きく下回っています。

ようやく少し落ち着いてきたことで、利上げ幅鈍化期待を支持するものになれば株価の下支えにもなりえます。

米企業決算は1/13の金融機関の決算を皮切りに本格化していきます。

1/17にはゴールドマンサックス、1/19にはネットフリックスの決算発表を予定。

金融とテック企業の大手の先鋒の決算に注目が集まります。

ということで今週は以上です。

最後までお読み頂きまして、ありがとうございました。

お問い合わせメールもありますが、もう少し気軽に質問や相談を受けられるように

公式LINEもやってます!

ご興味あれば記事上下の『友だち追加』ボタンから登録お願いします。

あと以前開設していたオープンチャット『青空投資教室』も再開しております。

ご興味あれば参加してもらえると嬉しいです。

それではまた!

コメント