皆さんはつみたてNISAやiDeCo、特定口座での投資信託は何を買ってますか?

最近ではS&P500や楽天全米株式インデックス、全世界株式インデックスが人気になっていますので、それらで運用している人も多いと思います!

今日はそれらの株式100%インデックスファンドの話ではありません。

今回はつみたてNISA開設者でも一定の人気を誇る、バランス型ファンドのお話です。

それでは、よろしくお願いいたします。

バランス型ファンドとは

バランス型ファンドは、主に「国内株式・国内債券・海外(先進国や新興国)株式・海外債券・国内REIT・海外REIT・コモディティ(金や商品)」の中から、均等に資金を割り振って投資してくれるファンドです。

これらのファンドは、見た目的にはとてもバランスがよく見えますし、株式100%のインデックスファンドよりもボラティリティ(基準価格の変動率)が低くなり、資産クラスの調整も自動的に行ってくれるので、初心者には優しいファンドのように思います。

一部のバランス型ファンドをご紹介すると・・・

・e MAXIS Slim バランス(8資産均等型):管理費用 年率0.154%

・世界経済インデックスファンド:管理費用 年率0.55%

・ニッセイ・インデックスバランスファンド(4資産均等型):管理費用 年率0.154%

つみたてNISAで選べる「バランス型ファンド」で買付ランキング上位3ファンドを並べてみました!

改めて見ると、それぞれ分散している資産クラスが違いますね。

e MAXIS Slim バランスは名前の通り8資産へ均等配分しています。

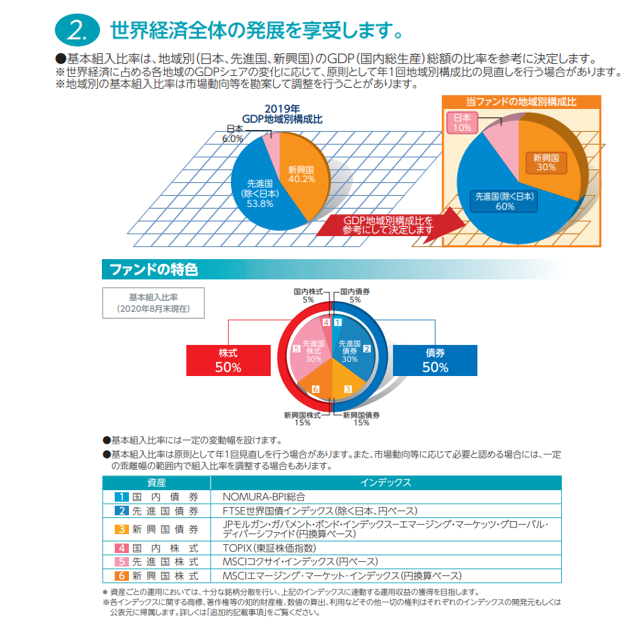

世界経済インデックスファンドは6資産に対してGDP比率を基に配分を決めているようです

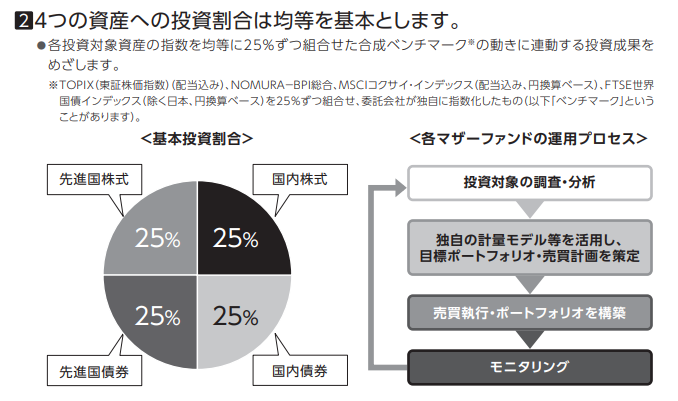

ニッセイも名前の通り、4資産へ均等配分ですね。

バランス型ファンドのメリット

①資産クラスを分配することでリスクが分散される

株式に比べて、債券やREIT、コモディティはボラティリティが低いので、株式100%に比べてファンドの基準価格が大きく値下がりするリスクを減らすことが出来ると言われます。

②資産クラスのリバランスを自動で行ってくれる

組入れ資産クラスのうちの1つが大きく値下がりもしくは値上がりすると、他の資産クラスとのバランスが崩れてしまいます。その時に元のバランスに自動的に戻してくれます。

例えばニッセイバランスインデックスファンドで見ると、それぞれの資産クラスの目標比率は25%です。このうち先進国株式が値上がり、国内株式が値下がりして、それぞれ35%と15%になってしまいました。この時に元の25%づつに戻すように売り買いをしてリバランスをしてくれます!

③リバランスの際の税金が掛からない

②のように個人でリバランスを行う場合、ほとんどの場合で売買時に手数料が掛かってしまいます。この手数料を個人が別途負担することなくリバランス出来るのはメリットですね。

これらのメリットは最近話題の「ロボアドバイザー」にも同じことが言えますね!

バランス型ファンドに比べてロボアドが優れているのは、バランス型が固定比率なのに対して、ロボアドは状況に応じて比率を組み替えてくれることです。

ただ、その分手数料が年率1.0%あたりと若干高くなっています。

バランス型ファンドのデメリット

①基準価格の変動の原因が分かりにくい

資産クラスが色々入っているので、どの資産クラスが上げ要因か下げ要因か分かりにくいです。

確認したい場合はそれぞれのインデックスの値動きを確認しないといけないです。

投資信託の場合は日々の値動きは気にしなくていいので、関係ないかもしれませんが、自分の投資状況を把握できないのは嫌だなと思いデメリットにしました。

②若干手数料が高い印象

資産クラスのリバランスを自動で行ってくれる為か、少し高いファンドもありますね。

8資産均等型や4資産均等型のように固定比率のものに関しては、管理費用が低くなっていますが、世界経済インデックスのように、GDP基準で比率を入れ替えるスタンスのファンドでは高めの管理費用になってきます。この管理費用対手間賃をどう捉えるかは個人の主観で変わるかと思いますが、個人的には高いなと思いました。

③そもそもバランスが悪い

最初に見た目的にバランスがいいと言いましたが、市場規模で考えるとバランスは悪いと考えます。

例えば、国内株式と先進国株式が同じ比率になっていますが、日本1国と米国を含む先進国約20か国を対等にするっておかしくないですか?

株式100%のオールカントリーを見ると、米国56.6%(先進国を含めると約80%)に対して、日本が7.5%です。これは市場規模に応じて組み入れ比率が入れ替わるのでこのような比率になっています。

バランス型もこのように市場規模を反映して、比率を考えてくれると選ぶ価値は高くなるかと思いますが、現状では特に若い世代には選択する必要はないのかなと思います。

その点、世界経済インデックスファンドはGDP比率で組み入れ比率を入れ替えるからいいんじゃないの?とも思いそうですが、GDPと市場規模は完全に一致する訳ではないので、ベストなひ済インデックスファンドはGDP比率で組み入れ比率を入れ替えるからいいんじゃないの?とも思いそうですが、GDPと市場規模は相関もありますが、完全に一致する訳ではないので、管理費用も加味すると今一つかなと思います。

債券比率の高さについて

バランス型ファンドの多くは、国内債券の比率が高いものが多いです。

現在は世界的に低金利時代です。特に日本は長期国債の利回りが0%付近をうろつき、管理費用を考えるとマイナスになってしまいます。このような状況にも関わらず、固定比率であれば組み入れざるをえないので、国内債券に12.5%~25%と高い比率を掛けたままになってしまいます。

金利上昇局面になってから、比率を上げてくれる融通が利けばいいのですが、それが出来ないので、現在はバランス型ファンドの中でも大きく足を引っ張っている状態です。

しかも、この状況で株式の評価が上がっていけば、自動的に国内債券の比率が下がり、株式を売却し国内債券を買い増し、トータルリターンを下げるという悪循環となってしまいます。

現状で言えば、これがバランス型ファンドの最大のデメリットかもしれません。

つみたてNISAやiDeCoの非課税メリットを活かしにくい

つみたてNISAやiDeCoの最大のメリットは長期運用の利益に対して非課税になることです!

このメリットを最大限に活かすには、ミドルからハイリターンの期待できる米国株式インデックスや世界株式インデックス、もしくは国内株式インデックスに積立投資する方が有利になります。

もちろん、これらの株式100%投資が絶対に安全という保障もありませんし、将来的にバランス型ファンドの方が高いパフォーマンスを発揮する可能性だってあります。

ただ、個人的には以前の記事「保有期間とリスク」で述べたように、長期運用では株式100%でいいと考えているので、これを自身も実施していますし、質問されれば理由も述べた上でこう回答しています。

最終的に投資は自己判断・自己責任ですので、決めるのは各々に任せていますが、「僕の考えはこうです」ということです。

やはり「株式100%運用は不安」っていう人はいますので、そういう場合は無理に株式100%は勧めませんが、バランス型ファンドよりは「株式インデックス+先進国債券インデックス」の方を勧めます。この方が利回りがいいですし、バランスは債券比率は10%~50%や【年齢×1%】など決めてリバランスしていけばいいのかなと思います。

おわりに

今回はバランス型ファンドについてお話してきました。

つみたてNISAやiDeCoがいくら厳選された投資信託だけと言っても、初心者さんが手探りで選択するのはとても難しいと思います。

そして、その中で『バランス型ファンド』を見つけると、選んでしまう気持ちもとてもよく分かります!(僕も2015年に投資信託を始めて買った時はバランス型ファンドから入ってました)

やはり説明はとてもいいこと書いてありますし、メリットしかないように思えますよね。

ただ、僕は5年間で色々勉強してきた中で思った事が今日書かせてもらった内容です。

もちろんバランス型ファンド全般を否定するつもりはありませんし、バランス型ファンドに満足していたり、それぞれの理由をもってやっているならそれは良いと思います。

ただ、投資を始めたばかりでよく分からずにバランス型ファンドを選んでしまったけど、これで本当にいいのかな?とか不安を持ちながらやっている方の参考になればなと思い、この記事を書かせて頂きました。

あくまで、僕個人の考えであるので、盲信してすぐに別ファンドに飛びつかずに、色々調べてみて納得する答えを出してもらえたらと思います。

それでは本日も最後までお読みいただき、ありがとうございました。

コメント