こんにちは。医学物理士のyoshiです。

ブログタイトル『長期投資GYM』は、長期投資をトレーニング(勉強)していく!という意味で付けました!

筋トレも投資も継続が大切ですからね!

さて、今日はこれから投資はじめてみようかと考えている人に向けて、ちょっとでも背中を押せたらいいなという内容をお伝えしていきます。

少額からじゃ意味ない??

投資を始める時、『少額投資って意味がない?』と思ったり、また他の人から言われることもあるかと思います。

結論から申し上げますと

私はすぐにはじめる事に意味があると思います!

たしかに投資は元本が大きいほどに利息も大きく、少額ではそれなりの利息しか付かないことは事実です。

それでも私がすぐにはじめるべきだと思う理由は

- 0はいつまでも0だが、0から1に動けば2・3と自然と動いていく

- 投資額は利息を含め時間を味方にして増えていく

- 投資を通して経済に興味を持ち勉強を始める

- 投資資金を増やすため、転職や副業で収入を増やす努力をする

- 生活費の無駄を削って投資資金を作る

などが挙げられます!

実際、自分もそうですし、そういう人は多いはずです。

一括で大きな額を投入しなくても、数百円から投資が出来る時代です!

まずは1歩動いてみてはいかがでしょうか?

投資運用 VS 銀行預金

※今回最もお伝えしたかったのがこの章です!

やはり株は怖いから銀行に預けておく方が安心という人も多いと思います。

ここでは投資運用と銀行預金の比較をしてみます。

例えば、月2万円積み立てたとします。

2万円×12か月×20年=480万円(投資元本)

年利3%運用で約656万円(+176万円)

年利5%運用で約820万円(+340万円)

銀行口座は現在、高いところでも年0.1%程の年利なので、

計算すると…485万円(+5万円)…と圧倒的な差があります。

こう見ると貯金だけだともったいないなと思うのは私だけでしょうか?

そう思ったので私は投資をはじめました!

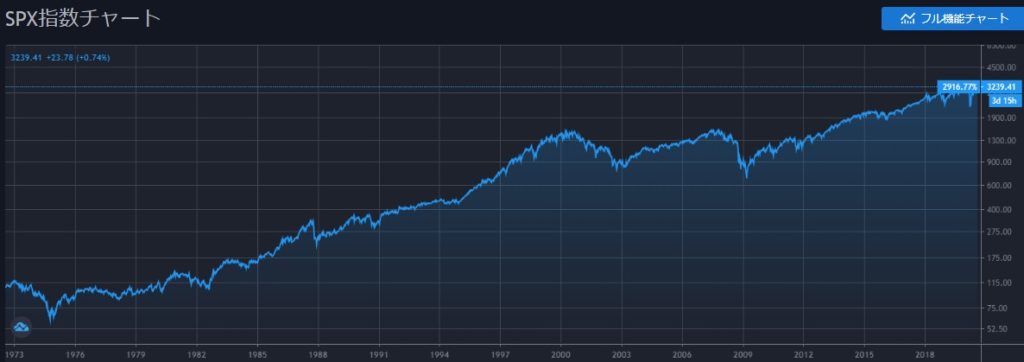

近年の投資の運用成績

ここで疑問に上がりそうなのは『投資で3%や5%って本当に実現可能なの?』というところだと思います。

こちらはアメリカのS&P500という株価指数(アメリカの500社の株価の平均のようなもの)の約50年間のチャートです。右肩上がりになっているのが読み取れると思います。

これは年平均で約7.1%の利回りが出ているのです!

なのでシミュレーションの3%や5%というのは決して不可能な数字ではないのです!

ただ、この先同じように上がるかは誰にも読めませんが、上昇は続くという見方が多いです。

まとめ

日本人は貯蓄体質で、投資意欲が少ないと言われます。

また投資に対してネガティブなイメージを持つ人も多いのが現状です。

私の発信などスズメの…いや、アリの涙以下の影響しかないとは思います。

しかし、それでも少しでも経済的自由を目指す仲間の役に立てればと思い、このブログを始めました。

これからも少しでも皆様の役に立つ情報を発信出来ればと思います。

今回も最後までお読みいただき、ありがとうございました。

コメント