皆さん選ぶ投資信託はインデックスファンドですか?それともアクティブファンド?

最近ではインデックスファンドに人気が集中していますが、その中にあって人気の高いファンドに『ひふみプラス』が挙げられます。

楽天証券の投資信託でTOP10入りしてます!

(国内株式投資信託かと思ってましたが、海外株式にも投資しているんですね!)

投資系の本や雑誌、ブログ、記事などにも多く登場するので、聞いたことがある人・調べたことがある人も多いと思いますし、実際に積立運用している人も多いと思います。

最近、運用している方からの質問を受けたこともあり、『ひふみプラス』について少し調べてみた内容について僕の考えを一度まとめておこうと思いました。

今までしっかりと調べたことはなかったので、今回は調べた上での個人的な意見を書いてみます。

それではよろしくお願い致します。

レオスキャピタルワークスの概要

『ひふみプラス』『ひふみ投信』『ひふみワールド』など『ひふみシリーズ』投資信託を運営しているのが、レオスキャピタルワークスです。(レオスキャピタルワークスHP)

創業は2003年4月 代表取締役 会長兼社長 藤野 英人 氏

事業内容

・投資信託委託業務(設定投資信託に投資家資金を集めて運用する)

・投資顧問業務(顧客の資産運用を投資会社が代わりに運用する)

沿革(簡易)

2008年10月:『ひふみ投信』の運用・販売を開始

2010年11月:『ひふみ投信』純資産額10億円突破

2012年5月:『ひふみプラス』の運用を開始

2013年4月:『ひふみ投信』純資産額100億円突破

2019年10月:『ひふみワールド』の運用・販売開始

2019年12月:『ひふみワールド+』の運用・販売を開始

ひふみプラスの概要

ひふみプラスは国内限定ではなく、場合によっては国外の株式も組み入れるアクティブファンドです。

楽天証券などのネット証券経由で積立する場合は、

買付手数料は0円・管理費用は年率1.078%です。

アクティブファンドとしては、低めの管理費用かと思います。

信託期間は無制限、信託金の限度額は2兆円までとなっています。

ひふみプラスの特色として…

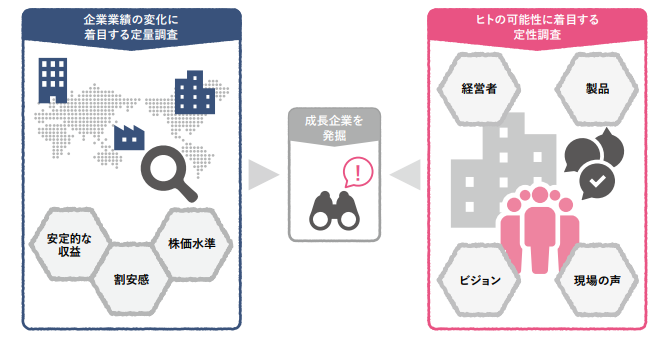

①企業への訪問調査力の高さ

藤野氏をはじめとした運用部のメンバーは、年間100社以上もの企業を訪問し、社長との対話以外に、現場である工場や店舗の視察や製品の使用、現場の声などを聴き、ヒトの可能性に着目した定性調査を行います。

これに企業業績の変化に注目した定量調査を加えて徹底的な分析を行い、市況環境に左右されずに成長できる可能性のある企業を発掘します。

②株式市場の変化に対して、柔軟に構成を変化する

株式市場は、市況環境の変化で株価の変動し易い銘柄群が異なります。

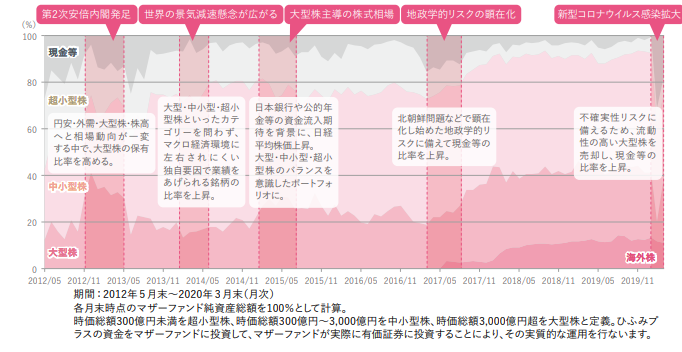

「ひふみ」では、構成銘柄の配分比率や現金比率を時流に合わせて機動的に変更させることで、リスクの低減と収益の最大化を行っています。

下の図を見ると、2017年中旬から海外株式を導入していることが分かります。

このあたりが、アクティブファンドの強みとも言えます。

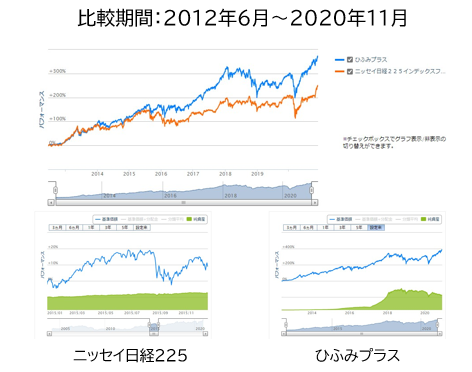

設定来パフォーマンス(日経225との比較)

『ひふみプラス』設定来からの『ニッセイ日経225』との比較です。

約9年間の比較で見ると、ひふみが約380%、日経225は約250%の上昇とひふみプラスが圧倒的優位です。

では、次に年毎のパフォーマンスを比較していきます。

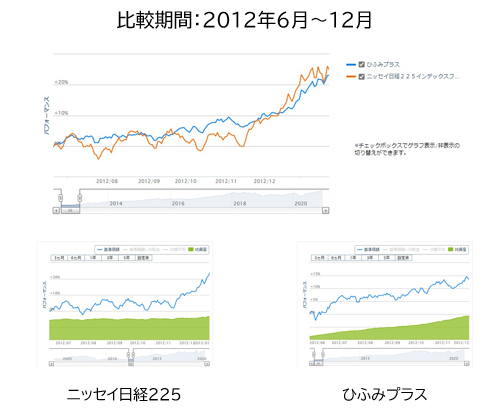

2012年『ひふみプラス』運用当初の半年間です。

東日本大震災の影響が色濃く残る中での相場でした。改善期待が思ったように進まずに11月くらいまでボックス相場が続いた日本市場でした。

また、欧州でもギリシャなどの債務問題で世界的に低調な年でもあったと思います。

この年に運用を開始したひふみプラスは日経225よりもボラティリティが低く、順調に右肩上がりのパフォーマンスを見せたと思います。

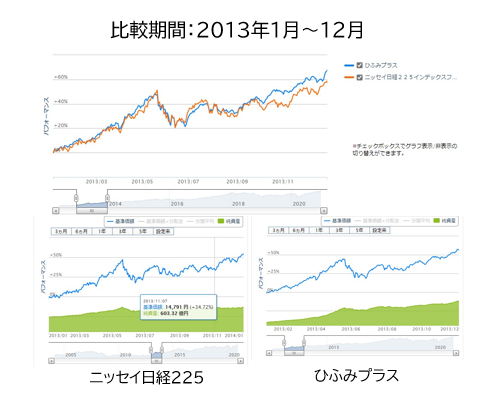

2013年です。非常に強い相場ですね。

アベノミクスによって、株式市場は大いに盛り上がった年だったと思います。(実体経済はなんとも…)

この年は日経225とほぼ同じような値動きをしていますが、年間の最終リターンはひふみの方が5%ほど上回りました。(年間騰落率:ひふみプラス≒+64% 日経225≒+59%)

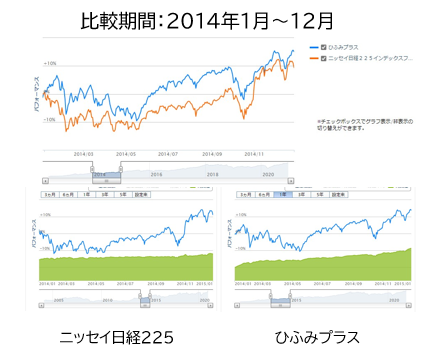

2014年です。米国市場は非常に堅調に推移した年でしたが、国内市場は地政学リスクに円高進展、消費増税の影響により大きく出遅れた年でした。

年中は常にひふみがアウトパフォームしていましたが、年末には日経225が追い付いてきてひふみが逃げ切った形のリターンで終えています。

(年間騰落率:ひふみプラス≒+15% 日経225≒+9%)

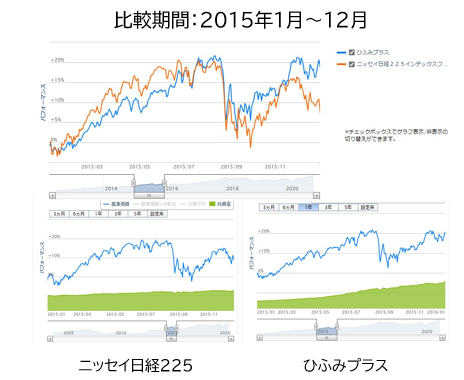

2015年です。この年は8月9月に中国や北朝鮮の影響で一時株安になっています。

ひふみも日経も下げてはいますが、ひふみの方が下落率は低くその後の回復も早かったですね。

(年間騰落率:ひふみプラス≒+18% 日経225≒+7%)

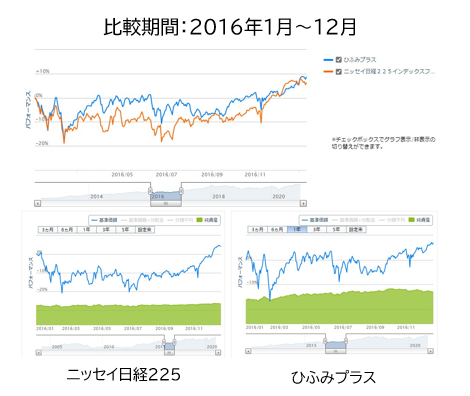

2016年。この年は年初から中国経済減速の懸念、マイナス金利導入。

6月には英国のEU離脱問題と弱気の株式市場が続きました。

ただ、11月の米国大統領選挙でトランプ氏が勝利したことで急騰し、最終的にプラスに転じました。

(年間騰落率:ひふみプラス≒+10% 日経225≒+8%)

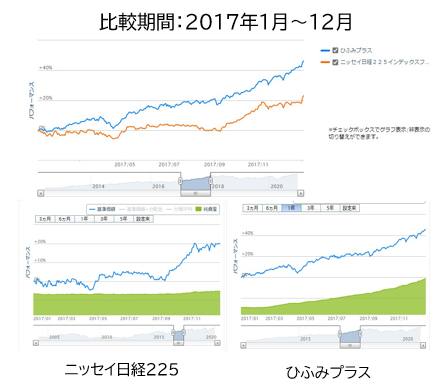

2017年は世界的に超強気相場でした。中でもひふみプラスの成長はすさまじいと思います。

またこの年にレオスキャピタルワークスが『カンブリア宮殿』に取り上げられたことも相まって、大量の資金がひふみプラスに流入した年でもあります。

このあたりから、ひふみプラスがちょっと「ひふみらしさ」を失ってきたようにも見えます。

(年間騰落率:ひふみプラス≒+45% 日経225≒+22%)

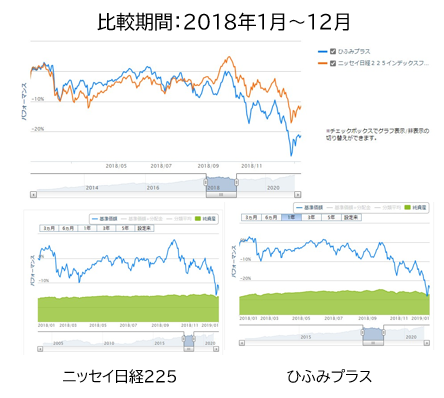

2018年。「つみたてNISA」開始の年ですね。

昨年絶好調の『ひふみプラス』が一転、窮地に立たされた一年だったと思います。

もちろん世界的に弱気相場でした。年初から米中貿易摩擦の影響でNYダウも過去最大値下げ。

そこから9月に向けては順調に回復し、日経はバブル崩壊後最高値域まで上昇しました。

しかしそこにきて、米国長期金利が急上昇し、景気への影響懸念により株式暴落。

11月・12月には米国IT企業の決算不良が懸念材料となり更に暴落して1年を終えました。

(年間騰落率:ひふみプラス≒-22% 日経225≒-12%)

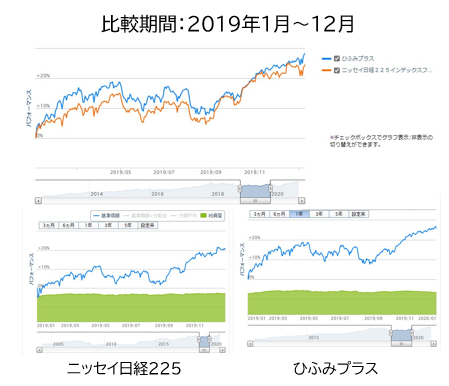

2019年は世界的に堅調な株式市場でした。

米国の金融緩和や米中交渉も進展期待感で、NYダウなども過去最高値を更新しました。

12月には米中通商行儀で「第1段階」合意、英国EU離脱の不透明感が後退したことで、株価の高値更新が相次ぎました。

その影響もあり、ひふみプラスも日経225も順調な1年でした。

ただ、ひふみプラスは2017年のような圧倒的なパフォーマンス差を見せつけられなくなっています。

(年間騰落率:ひふみプラス≒+29% 日経225≒+25%)

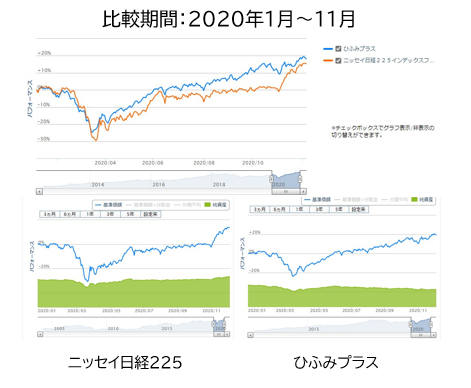

そして今年2020年。コロナショックですね。ここではひふみの本領が発揮されました。

2019年12月に国内コロナ陽性者(渡航歴なし)が出た後、コロナの蔓延を危惧してキャッシュポジションを30%まで高める方針へ転換。

その後、米国株の『DPZ:ドミノピザ』『ZOOM:ズームビデオコミュニケーションズ』へ大きく投資することで、下落率を日経よりも下げ、そして回復率も圧倒的に優位に立ちました。

これは本当にすごい読みだと思いますし、アクティブファンドでないと打てない手でもあります。

ただ、これまでは国内中小型の成長銘柄への中長期投資を行ってきた同ファンドの動きからは変化がみられ、短期的な利益を伸ばす銘柄へのシフトがあるように思えますね。

(年間騰落率:ひふみプラス≒+18% 日経225≒+15%)

あと過去3年間と5年間の比較も見ておきましょう

5年間のチャートで見ると、ひふみプラスは圧倒的なパフォーマンスを誇っています。これはS&P500も上回るパフォーマンスです!

3年間を見るとほぼ同様の値動きになっています。これは、ひふみプラスの純資産額が一気に増え始めてからの期間になるので、ひふみプラスが大型株の比率を上げざるを得なくなった影響かと思います。

考察

過去のデータを見ると『ひふみプラス』は十分に投資価値のあるファンドであると思います!

ただどの銘柄やファンドにも言えることですが、過去のチャートから将来を見通すことは出来ません。

ちょっと気になる材料を挙げますと・・・

①2020年3月31日 SBIがレオスキャピタルを子会社化(株式51.28%を取得)

これにより、藤野氏の進退が不透明感が増しています。

レオスキャピタルワークスの商品に投資する人は、藤野氏の手腕に期待する人も多いと思います。

これまでの実績も、今回のコロナへの対応も藤野氏の手腕かと思っています。

SBI傘下に入ったことで、今後どういった人事があるのか?

実際はまだ続投されているので問題はないかと思いますが、今後も注目しなければならない事項かと思います。

②2020年4月13日 SBIと高島屋の業務提携(投信販売など)

これにより、更なる資産増加が期待できる一方、高島屋の顧客層を考えると、長期成績よりも短期成績が求められる状況になると思われます。

そうすると、以前のような成長中小型銘柄への投資を更に抑え、大型銘柄への投資比率が更に増加。

結果として基準価格の成長率の鈍化(日経225の動きに近づく)が予想されます。

③最近の銘柄組み替え

今回のコロナショックでの組み替えは本当に素晴らしいのですが、米国株にシフトしているのは、やはりこれまでの『ひふみプラス』の手法からは変わってきていると思います。

これが悪いわけではないのですが、絶対的な調査力で国内中小型銘柄を選定してきた成果で伸ばしてきたひふみプラスがこの手法で今後も同じような成長率を維持できるのか?これは全く分かりません。

ただひふみプラスを選ぶにあたって、過去の栄光だけを見て判断せずに、このようなことにも目を向けた上で決めていくべきではないかとも思いました。

最後に

やはり個人的には、これから投資するのであれば、『ひふみプラス』よりも、長期で見て安定したリターンが期待できるインデックス投資の方が無難かと思いました。

特につみたてNISAやiDeCoのような、基本的に長期保有を目的とする場合には、アクティブファンドよりもインデックスファンドを選ぶ方がいいかと思います。

自身の投資先に組み入れるにしても、VTIに追加するスパイス的な立ち位置、もしくは短期から中期目的で特定口座での運用にするかと思います。

これは国内株式インデックスよりはまだ期待が持てそうだからですね。

もちろんこれは僕個人の考えであり、『ひふみプラス』やその他のレオスキャピタルワークスの商品が、今後インデックス投資をアウトパフォームし続ける可能性も十分にあります。

なので、『ひふみプラス』への投資価値は十分にあるとも思います。

レオスキャピタルワークスへの期待を含め、選択する理由がはっきり決まっていればいいと思います。

僕はそれを否定するつもりは全くありません。

投資はあくまで自己判断・自己責任で。

それでは本日も最後までお読みいただき、ありがとうございました。

コメント