こんにちは!yoshiです。

ジュニアNISAの廃止が決まったこともあり、タイトルのようなご質問頂きました。

個人的にはまずは、つみたてNISA満額出来ていないのであればそちら優先かと考えています。

ただ、しっかりとしたシミュレーション比較をしていなかったので一度ちゃんと考察してみます。

それでは、よろしくお願いいたします。

シミュレーション条件

年の途中から考えると、分かりにくいので、18年間フルでジュニアNISAを運用した場合との比較とさせて頂きます。

期間:2021年1月1日~2038年12月31日

今回は毎年1月1日に一括投資の場合で行います。

運用ファンドのシミュレーションは『全世界株式インデックス(オールカントリー)』を想定し

平均年利5%の仮定で行います。

投資金額は、それぞれの満額

ジュニアNISA:80万円×3年間

つみたてNISA:40万円×18年間です。

ジュニアNISAのシミュレーション結果

2021年分:80万円は18年間の運用で196.4万円

2022年分:80万円は17年間の運用で186.8万円

2023年分:80万円は16年間の運用で177.7万円

2021年~2023年 毎年80万円 元本総額 240万円

2038年12月31日時点の時価総額 560.9万円となります。

元本240万円に対して、トータルリターンは133%

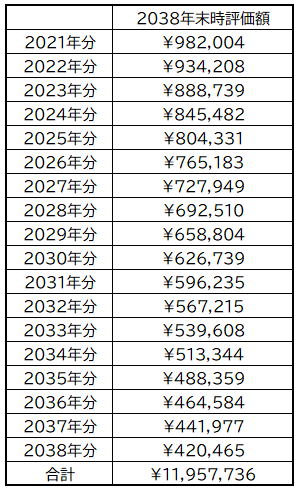

つみたてNISAのシミュレーション結果

2021年~2038年 毎年40万円 元本総額 720万円

2038年12月31日時点の時価総額 1195.8万円

トータルリターンは66%

考察

投資金額が違うので、トータルリターンで比較しています。

ジュニアNISAの方が、資産をリスクにさらしている時間が長い分、大きく育っています。

一括投資の方が成績がいいのは『資産をリスクにさらす期間が長い=リスクが高まる』ためでもありますね。これは必ずしもリターンいいという意味ではなく、大きく増えることもあれば、その分下がる可能性もあるという意味です。(リスク=変動幅)

なので今現在、手元にお子様用の十分な余裕資金があるのであれば、検討余地は高いかと思います。

ただ、お子様が小さいということは「住居の購入」や「車の買い替え」「第2子の予定」もしかしたら「親御さんの介護」など様々なライフプランが想定されます。

2024年からは引き出し制限もなくなるジュニアNISAではありますが、短期から中期では元本割れリスクも高いことから、240万円というまとまった金額でもあるので、ある程度長期のライフプランシミュレーションをしっかりとしてからの方がいいとは考えます。

資産形成という意味では、つみたてNISAの方が少額での長期定期積立の分、リスクは下げられます。

投資出来る期間が長いので、手元資金がなくても月々の収入から投資元本を捻出出来ればいいわけです。

今回のシミュレーション結果でも、18年間40万円積立て行けば1000万円以上の資産が作れる可能性が高いわけですからね。

ちなみに毎月積立の場合は約『1164万円』です。

教育費はここから取り崩しても問題はないかと思いますしね。

結論

①ジュニアNISAの方がリターンがいい可能性はある

②今後の家族のライフプランを考えた上で、十分な余裕資金があれば投資価値は高い

③ジュニアNISAの期間内に手元資金を使う可能性があるなら、つみたてNISAでコツコツの方が良さそう

④つみたてNISAやiDeCo満額している人で、余裕資金がまだある人はせっかくの非課税制度なので満額でなくても使った方がいいと思う

⑤特殊例として、祖父母などがお孫さん用の資金の用意があるのならジュニアNISAに入れてもらうのも良さそう

こんな感じですかね?

何かあればまた追記します。

あと、教育資金に使いたい場合は、ある程度は安全資産(預金や学資保険)での用意が無難かと思います。

投資ではどうしても暴落リスクは避けられないので。

余談

ジュニアNISAはお子様の金融リテラシーの勉強にもなるかと思います。

最近、こんな動画が上がっていたので貼っておきますね!

(1) イチローさん自身投資はされていますか?されている場合、どのようなスタイルですか?【もしもイチローが社長だったら!?】 – YouTube

あのイチローさんは小学生の頃から投資をしていたそうです。

イチローさんはメジャーリーグ時代の年俸の受け取り方も、将来を見据えて報酬の一部を後払いで貰う契約にしていました。なんとこの後払制には利息も付くんです。

『未来の生活を現役時代から考える』という、まさに老後資産形成の基本を押さえています。

この辺りの細かい話はこちら『DIAMOND Online』の記事をご覧ください。

以前このニュースを見た時に、金融リテラシーも高い人なんだなと感じていましたが、その背景にはこのような教育があったんですね。

彼ほどの年収を得るのは難しいかもしれませんが、金融リテラシーは高いに越したことはありません。

こんな記事を読んでくれる皆様はきっと『お金の勉強』に励んでいる方だと思いますので、その知識を是非お子様にも引き継いでいってみてはいかかでしょうか?

ということで、ちょっと脱線した話を失礼いたしました。

それでは本日も最後までお読みいただきありがとうございました。

コメント