僕の勤めている企業では、この制度はないのですが、興味本位で勉強してみました。

その内容をさくっとまとめていこうと思います。

それでは、よろしくお願いいたします。

企業型DB=確定給付企業年金の概要

確定給付企業年金とは『従業員が受け取る給付額があらかじめ約束されている企業年金制度』です。

会社が運用責任を負い、運用成績が悪ければ、企業が不足分を穴埋めします。

いわゆる元本保証に近い制度ですね。

掛金は原則、企業側が負担しますが、本人同意の上、2分の1を上回らない範囲で本人に負担させることも可能です。

こちらは、現在日本で最も多く利用されている企業年金制度です。

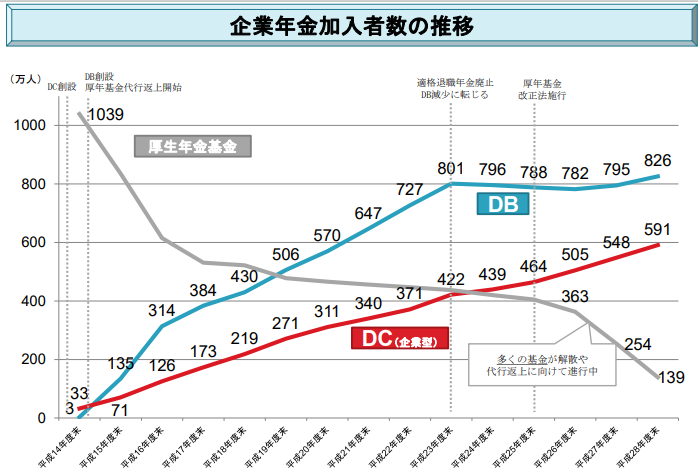

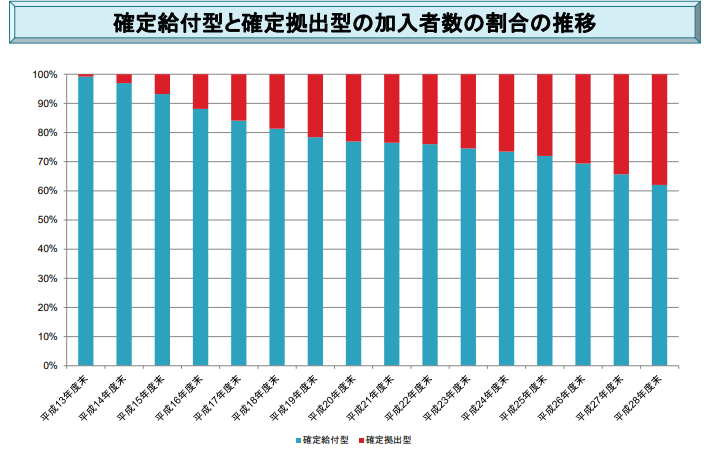

近年では、企業型BCの割合が右肩下がりに減ってきて、代わりに企業型DCが伸びてきているのが見て取れます。この企業型DCについては次回まとめていきます。

【特徴】

①会社が拠出から給付までの責任を負う企業年金制度

②『規約型』実施企業が生命保険会社や信託会社等に委託し、運用・給付を担う

③『基金型』企業年金基金が管理し、運用・給付を担う

④資産運用は企業年金側で行われるが、運用状況の開示は義務

⑤「②と③」によって労働組合との関わりが変わる

企業型DBに代表される企業年金が、退職金と異なるポイントは『外部積立』と『平準的な掛金拠出』の体制が整うことです。

退職金制度の場合、事前積立ての義務がないので、計画的な資金準備が健全に行われていないケースもあり、企業倒産時に十分な退職金が支払われないこともあります。

しかし、企業年金制度であれば、毎月の給与に併せて企業年金の掛金も人件費として織り込み、計画的に拠出・積立を行えるメリットがあります。(資金準備の平準化)

これにより、企業に万が一のことがあってもその資産は守られるので、受給権をもつ従業員の立場からも退職金の保護が図られます。

また、企業年金は「年金払い」として、老後の定期的な収入として受け取ることも出来ますし、一時金として受け取ることも可能です。(MIXも可能)

もちろん、中途退職や早期退職にも柔軟に対応可能で中途引き出しが可能なのも特徴です。

資産運用の方法

企業型DBは、生命保険会社や信託会社等の運用と、自家運用が可能です。

ただ、制度の性格上、ローリスクでリターンを求めなければならず、分散投資などを駆使して効率的かつ安定的な資産運用を行います。

また、企業側は掛金の納付状況・資産運用状況・財務状況について、加入者(従業員)等への情報開示が義務化されています。

労働組合との関係

特徴の⑤で書いたように、企業型DBでは『規約型』と『基金型』で労働組合との関係が違います。

『規約型』

理事会や代議員を置く必要がないので、会社の一存で制度運営が行われる危険性がある。

会社の定期的な報告を求めるなどして、制度運営の現状を積極的に取りに行く労働組合の姿勢が重要となる。

『基金型』

独立法人格をもつ企業年金基金の制度運営に労働者代表が直接関わります。

企業年金基金には理事会・代議員会が設置されるが、ここで労働組合側からも意見を述べることが可能。

企業年金制度は、以前は積立金不足の放置問題などがあり、監督体制作りが求められています。

企業においては企業年金の理事会・代議員会とは別に「企業年金運営委員会」などを経営者会議の直下に置くなどして監督体制を強化しています。

まとめ

①会社が運用責任を負う制度

②退職金と違い、受給権が保護される

③監督体制の強化が課題

次回は企業型DC(確定拠出年金)についての記事をまとめようと思います。

それでは本日も最後までお読みいただき、ありがとうございました。

コメント