こんにちは。yoshiです。

今回は初心者さんの質問によくある、

『楽天証券でつみたてNISA始めたけど、どれを選んだらいいの?』

という疑問に対して、少しでも役に立つ情報になればと思います。

自分も最初とても悩みましたし、現在参加しているオープンチャットでもよくある質問ですので、一回しっかりまとめてみようと思います。

オプチャのリンクはトップページにありますのでご興味あればぜひどうぞ!

それでは、よろしくお願いいたします。

比較対象ファンド

今回比較するのは楽天証券で購入することの出来るファンド『159個の商品』の中から特に人気の高い

- ①『楽天全米株式インデックス』

- ②『eMAXIS Slim 米国株式 S&P500』

- ③『eMAXIS Slim 全世界株式(オールカントリー)』

- ④『eMAXIS Slim バランス(8資産均等型)』

- ⑤『ニッセイ日経225インデックスファンド』

こちらの5種類を比較していきます。

その他の人気のファンドに

楽天全世界株式インデックス・eMAXIS Slim 先進国・eMAXIS Slim全世界(日本除く)等ありますが、これらのファンドは全世界(オールカントリー)とほぼ同等と考えてもらって大丈夫です。

もちろん商品が違うので細かな違いはありますが、あくまで初心者のための記事ですのでご了承下さい。

各項目の比較

| ファンド名 | 組入銘柄数 | 対象国 | 運用コスト | 年平均リターン(※1) |

| 楽天全米株式インデックス | 3501 | 米国 | 0.162% | 15年で8.7% |

| eMAXIS Slim 米国株式 S&P500 | 506 | 米国 | 0.0968% | 35年で7.1% |

| eMAXIS Slim 全世界株式(オールカントリー) | 2479 | 全世界 | 0.1144% | 10年で4.0% |

| eMAXIS Slim バランス(8資産均等型) | (※2) | 全世界 | 0.154% | 3年で2.0%(※3) |

| ニッセイ日経225インデックスファンド | 225 | 日本 | 0.275% | 20年で0.8% |

※1:平均リターンは年数によって変わります。10年単位で見ると期間によってはこれよりも下回ることもあります。

※2:この商品は株式・債券・RIET(不動産)に均等に分散しているため、構成銘柄は表示しません。

※3:設定が2017年と新しく他に代用できる指数が見当たらなかったので、参考期間3年のみのリターンです。

この表だけでは分かりにくいと思いますので、それぞれのチャートも併せて載せていきます。

まずは5つ全て重ねてみます。過去3年間のチャートになります。

3年程度じゃ比較にならないとも言われそうですが、とりあえず基準価格の動きが分かってもらえたらと思います。

ここではチャートの動きの雰囲気だけ見てください。

そうすると、動きの幅は違うものの似たような動きをしていると思いませんか?

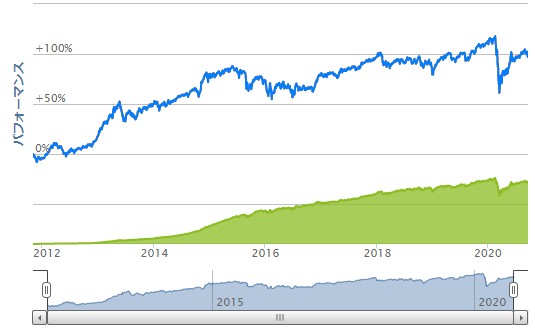

次にそれぞれの設定来チャートを出していきます。

この4つはほとんど違いが分からないくらい似た動きをしていると思います。

また最後の8資産均等型が+100%以上と別格のパフォーマンスを出しているように見えますが、設定年が2011年と相場の底付近で始まっているのでそうなっています。(S&P500も2011年からみれば+160%上がっていますので、過去パフォーマンスを見るときは設定日にも注意が必要です)

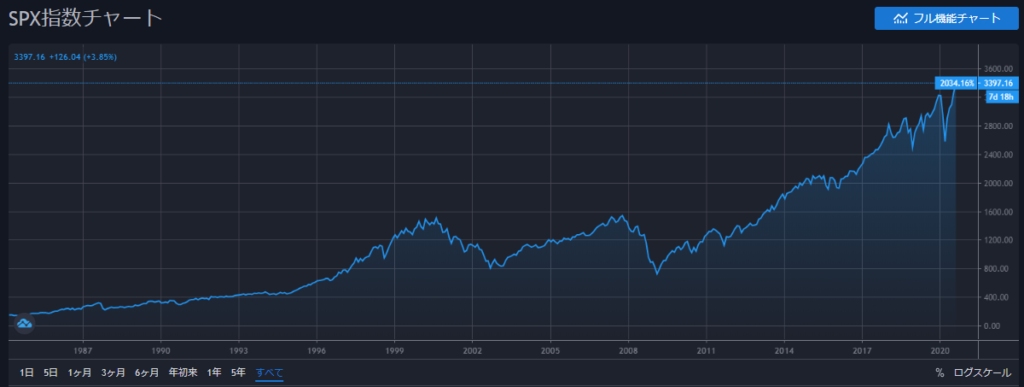

日経225はこの期間だとバブル崩壊後の底値からのデータになってしまうのでかなり有利に見えてしまったので、バブル期からのチャートをS&P500と共に参考に載せておきます。

これを見ると日経225のバブル期の勢いが良く分かりますね。

しかしその後は鳴かず飛ばずといった印象です。ただ実際2012年ごろに買っていれば2倍まで上がってはいます。

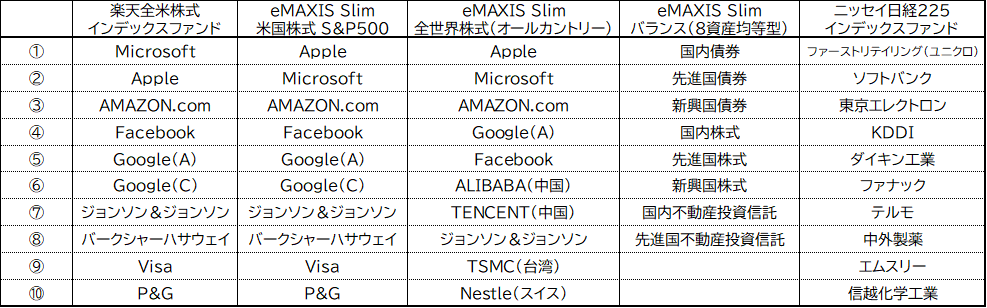

各ファンドの構成銘柄TOP10

こちらが5つのファンドの構成銘柄TOP10です。

Googleは本当は銘柄名は「Alphabet」ですが、分かりやすくGoogle表記にしています。

AとCがありますが、Aは議決権のある株式、Cは議決権のない株式という違いです。

ちなみにBもありますが、これは創業者の2人と元CEOしかもっていない株式です。

まとめると!

【米国株式:TOP10は2つともほぼ同じ構成だが総構成数が違う】

【全世界株式:TOP10の構成は似ているが中国や台湾の大企業も構成】

【バランス型:表中の各投資信託に12.5%づつ均等分散】

【日経225:国内の大手企業を中心に構成】

結論

これらの情報を総合した私の結論は以下の通りです。

1位『eMAXIS Slim 米国株式 S&P500』

過去のパフォーマンスと運用コストの低さで、1番のおすすめになります。

今後数年のパフォーマンスは分かりませんが、20年30年と積立期間を重ねれば、これまでと同様の平均リターンは得られる確率は高いです。これは投資期間が長いほど平均回帰するという法則からです。

なので、途中でパフォーマンスが悪いからやめたり、他の商品がブームになったから乗り換えたりを繰り返さなければ、最終的には年5-8%のリターンは期待できると思います。

これは米国の人口増加とGDP成長率が今後も上昇するだろうという見通しを加味してです。

2位『楽天全米株式インデックスファンド』

平均リターンデータが15年分ということで、完全な分析とは言えませんが今後も期待が出来るファンドだと思います。S&P500よりも広く分散出来ますし、中・小型株式も網羅しているので長期的に見て化ける可能性もあるファンドです。これは成熟期の大手企業よりもベンチャー企業の成長率の方が高くなりやすいからです。もちろん、その企業が大きく成長すればS&P500に格上げされることもあります。

そのあたりも自動で入れ替えてくれるのもS&P500のいいところだと思います。

私の中ではこの1位と2位はほぼ差がありません。運用コストの差のみでランクを付けました。

なので、アメリカの厳選500社に絞りたいのか?それとも中・小型企業まで含めて投資したいのか?ここは好みで選ぶしかないと思いますが、どちらを選んでも大きく差は出ないかなという印象です。

3位『eMAXIS Slim 全世界株式(オールカントリー)』

ここ10年ほどは米国株単独インデックスファンドに劣っていますが、運用コストも十分に低く、ある程度の平均リターンも出ます。また今後、米国株単独よりも上をいく可能性も十分にあります。それは全世界の中で有望な企業が出てくれば構成銘柄にも入ってくるという理由と米国内の企業の業績が悪くなった場合他の地域の企業で代用をきかせられる可能性もあるという理由です。

米国だけでなく他の地域の企業にも期待し、より幅広く分散しておきたいという方はこちらのオールカントリーを選んでもいいと思います。

4位『eMAXIS Slim バランス(8資産均等型)』

4番目と5番目は迷ったんですが、運用コストの差と過去の平均リターンからこちらを上にします。

8資産均等型は確かに見た目のバランスがキレイでとてもいい商品に見えるのですが、これからつみたてNISAを始めるであろう若い世代に向けては債券比率が高すぎるかなという印象です。ここ10年は低金利時代でパフォーマンスが悪い時代であったこともありましたが、リスクが低い分リターンも低く、若い世代の資産拡大目的であればもっとリスクをとってもいいと思います。

また、「国内と先進国が同じ比率」というのが気になります。

「1つの国(日本)と地域(先進国)」を同じ規模で考えたら、バランス的に悪くないかな?と思いました。個人的には逆にもう少し非均等な方がバランスが良くなる印象を持ちました。

もちろん、『株式100%だとリスクが大きそうで怖いな…』という人には良いのかもしれませんが、今回のコロナショックでも株式100%と同じように暴落した割には、その後の回復が遅いところを見てしまうと、現段階ではおすすめ出来ないかな?という印象です。

もしも、投資対象に債券やRIET(不動産投資信託)を入れたいのであれば、個人的にはS&P500や全米株式インデックスをつみたてNISAで行い、別建てで必要な割合を債券インデックスやRIETに積み立てる方がバランスも取りやすくていいのかなと思います。

5位『ニッセイ日経225インデックスファンド』

日経平均インデックスファンドは各証券会社のランキングでも上位の常連なんですが、ちょっと理由が分かりません。おそらく購入している世代が50代や60代と高いのかなという予想です。

バブル後の低パフォーマンス、アベノミクスで多少は盛り返したものの最近頭打ちの状態。日本の人口減少が叫ばれる中で、今後高いパフォーマンスを発揮できるのか?

あと日本のみへの集中投資を許容できるか。今後グローバル経済での競争力を発揮できるか。ここに期待を持てるかですね。

最近では新しい証券会社が日本株も1株購入できるようなシステムを出してきたので、若い世代の参入障壁も下がり、活気が出る可能性もありますが、まだちょっと先行きは不安かなという印象です。

注意点

つみたてNISAでも「分散しなくては!」と、3つや4つに入れてしまう人もたまにいらっしゃるのですが、それもあまりおすすめしません。

理由は、大抵のインデックスファンドは動きの幅は違えど、ほぼ同じ動きをするのは見てもらいました。

分散投資と言うのは原則、違う値動きをする資産に分散しなければ意味をなさないので、それ以外の分散は手間が増えるだけかなと思っています。特に出口戦略のでの売却ルールがかなり複雑になるかとも思います。(どれをどの程度の割合で削っていくのか)

ただし、米国100%は怖いけど、全世界だと米国比率(約60%)で少し低すぎる。

米国に80-90%にして、残りは他の先進国にしたい!日本も10%は入れておきたい!というような明確な目的があればそういった分散もありだと思います。ここは個人の判断になります。

ただ、雑誌やサイトで『この分散比率が正解!』のような記事を見てなんとなく真似てしまったという話も聞きましたが、つみたてNISAの中での3つ以上に分散となるとどういった目的をもってこういう分散にしているのだろう?と疑問に思うものが多かったです。

1つの記事を見て早急に判断せず、じっくりと色々な所を見たり、聞いたりし勉強して、自分でこれだというものを決めましょう!

また、投資信託で選択できるファンドは他にも多数ありますので、色々調べてみるのもいいと思います。

最後に

『資産額が増えてきて1つのファンドじゃ不安になってきた』

『つみたてNISAも満額でやってきたし、新たに余裕資金も出てきたのでの次の投資先を考えよう』

ということであれば別のファンドで分散したり、個別株だったり、金(ゴールド)や暗号資産など色々な選択肢はあります。

私はつみたてNISAは、その勉強過程という位置づけがいいと思います。つみたてNISAをやりながら、投資について勉強していくのがちょうど良いという考えです。

つみたてNISAは思ったより長い運用期間ではありますが、ほとんどほったらかしで問題ない商品が多いですので、その時間を使って少しづつでも勉強に当てるのが良いかなと思います。

もちろん、そんな時間がないから完全にほったらかし!っていうのも、途中でやめるリスクが減るかもしれないですけどね。

ということで、少しは参考になりましたでしょうか?

ただし!投資はあくまで自己責任です!

各証券会社のランキングやこういった個人のブログなどを参考にするのはいいと思いますが、そういったものを盲目的に信じるのはやめましょう。

今はネットでも色々な情報が無料で手に入りますし、本も数多く出版されています。

その情報を選ぶ能力が必要な時代ですので、少しづつでも勉強して自分なりの最適解を見つけられるよう頑張りましょう。

最初に紹介した私も参加しているオープンチャット(LINE)のリンク貼っておきます!

管理人は@粗品さんという方です。メンバーも色々教えてくれますよ!

ご興味のある方はぜひ参加してみてください!

それでは本日も最後までお読みいただき、ありがとうございました。

コメント