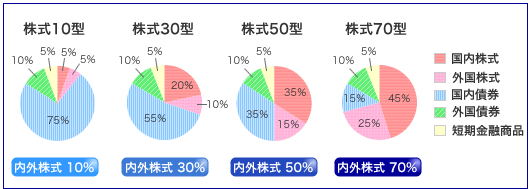

みずほ信託MB株式 30型・50型・70型

30型・50型・70型というのは株式と債券のバランスとなっている商品です。

株式も債券も国内外問わず両方を入れています

信託報酬は30型・50型・70型でそれぞれ変わり、0.308%・0.319%・0.330%です。

買付手数料や解約手数料・信託財産留保額は0です。

数字が大きいほど株式比率が増えるという商品ですね。

国内株式はTOPIX・国内債券は日本国債・外国株式はMSCIコクサイ・外国債券はFTSE世界国債に連動したインデックス投資です。

ある程度バランスが取れた配分ではありますが、どの型でもで国内株式の比率が高すぎるかなという印象です。国内と外国株式の配分が逆ならおススメに入るんですが…。

債券に関しても国内が多めですし、ちょっといいリターンは期待できないかなと感じます。

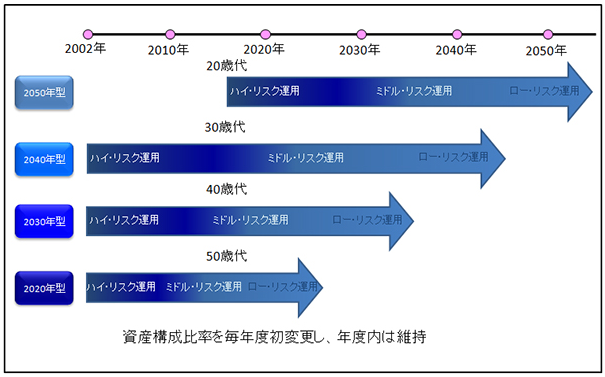

みずほ信託ライフマネージ 20年・30年・40年

こちらは年代別のバランスファンドですね。

信託報酬は0.363%~0.473%です。

買付手数料・解約手数料・信託財産留保額は0です。

ベンチマークは国内株式はTOPIX・国内債券はNOMURAポンドパフォーマンスインデックス・外国株式はMSCIコクサイ・外国債券がFTSE世界国債と先ほどと全く同じターゲット指数を組んでいます。

組み入れの比率も先ほどと同様に、国内株式・債券が多めの比率になっています。

個人的には近年・そしてこれからの20年から30年での国内市場のパフォーマンスが米国をはじめとした先進国をアウトパフォームするのに期待感を持っていないのでこれらの商品はお勧めはしませんね。

ただ運用期間が残り10年程度しかなくて、若干株式のリスクが高いなと感じる場合はバランス型の50型あたりもありかなとも思いますが。

このあたりは個人の価値観や現在の運用状況・今後のライフプランにも関わってきますのでなかなか一概には言えませんね。

まとめ

運用期間が20年・30年と取れる人であれば外国株式100%がやはりおススメかなと考えます。それではリスクが高すぎると感じる場合は、債券ファンドを比率を考えて組み入れるのも手かと思います。

もちろん国内市場への期待感が高いと考える方は国内株式も検討してみてもいいかと思います。

それではこれで確定拠出年金シリーズも一旦終了です。

他にも違うリストを見る機会があれば作成しようと思います。

それでは本日も最後までお読みいただき、ありがとうございました。

コメント