iDeCoシリーズも基礎編含めると7弾目ですね。商品紹介は今回で最後です!

それではよろしくお願いいたします。

記事一覧

【基礎編】【国内株式】【国内債券/国内外REIT/金】【海外株式】【海外債券】【バランス型】

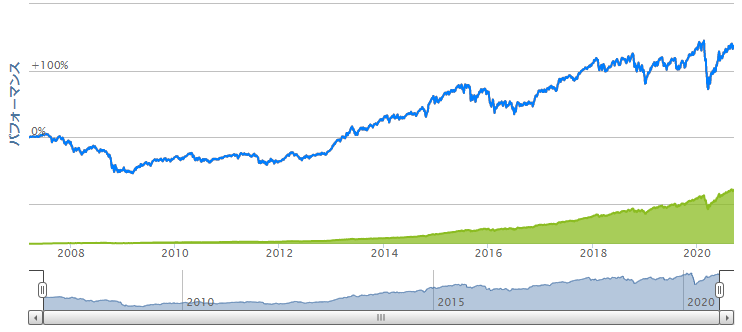

セゾン資産形成の達人ファンド

純資産額:1080億円 買付手数料:0円 管理費用:1.55%

こちらの商品は【バランス型】で紹介した、セゾン・グローバル・バランスファンドの姉妹品で、セゾン投信が取り扱っている商品です。

特徴は、ファンドオブファンズ方式(他のファンドに分散して投資するファンド)で、対象ファンドは「企業分析が入念に行われている」「長期視点で運用されている」「手数料が適正か」等を考慮し、それぞれの地域の強みを持つファンドに投資を行っています。

短期的市場動向に左右されず、中長期的なリターンの獲得を目的にしています。

地域分散・セクター分散がかなりしっかりされていると思います。

全世界株式インデックスに似ていますが、それよりは米国の割合を抑えて、欧州や日本、新興国への分散比率が高められています。

アクティブファンドなので、この配分は市場動向を見ながら変動はしていきますし、株式市場が不調であれば債権も取り入れる方針も明記されています。

個人で行うには手間となるリバランスの作業をファンドが行ってくれる分、管理費用はやや高めに設定されていますが、そこを許容できる範囲と取れる方にはいいファンドだと思います。

管理費用が高いですし、地域バランスや株式債券バランスをそこまで気にしない人はオールカントリーなどのパッシブ型のファンドでいいと思います。

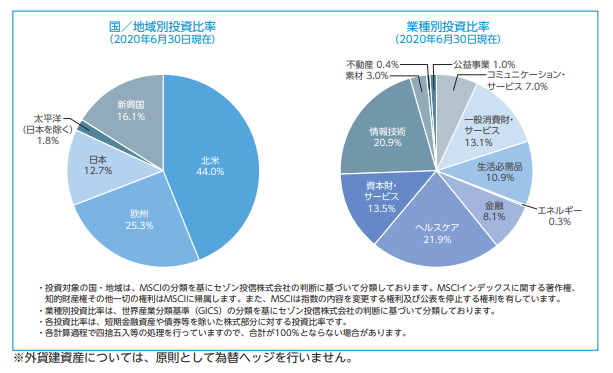

楽天・全世界株式インデックス・ファンド ≪楽天VT≫

純資産額:498億円 買付手数料:0円 信託報酬:0.212%

この商品があるから楽天証券でiDeCoをやる!という人もいるほど人気の商品です。

楽天全米株式インデックスと人気を二分しています。

特徴です。ターゲットインデックスは「FTSEグローバル・オールキャップ・インデックス」で、新興国を含む世界約7400銘柄で構成される指数です。オールキャップ=中小型株式も網羅されている点がポイントです!1本で全世界の株式市場を幅広くカバーできる「オールインワン型」の株式インデックスファンドです。

ちょっと話は逸れますが、楽天VTはバンガード社のETF「VT」にほぼ100%を投資しているので、間接的に「VT」を買っていると言えます。楽天証券ではETFの定期購入が出来ないので、ETF「VT」を買うよりも楽天VTを定期購入する方が色々手間が少ないです。

信託報酬を比べるとETFの方が低いから、長期投資ならETFの方が良いじゃないかという意見もありますが、投資信託の方が若干成績が良かったという分析もありますし、その差も僅かですので簡単な投資信託でいいんじゃないかと思っています。

管理費用も低く設定されていますし、米国中心ではありますが、株式市場全体の時価総額で見ると妥当な配分での地域分散されています。センター分散もされていますので、十分に購入価値のあるファンドであると思います。

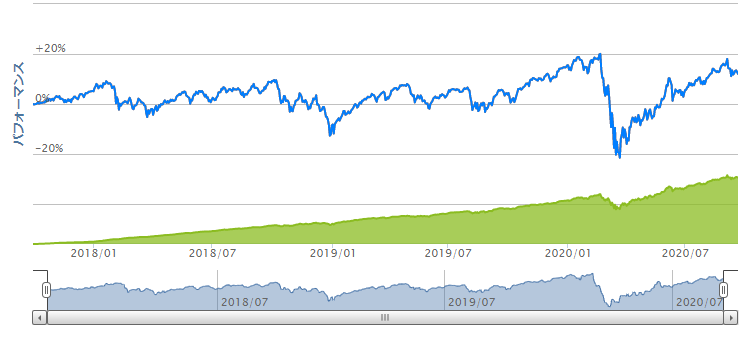

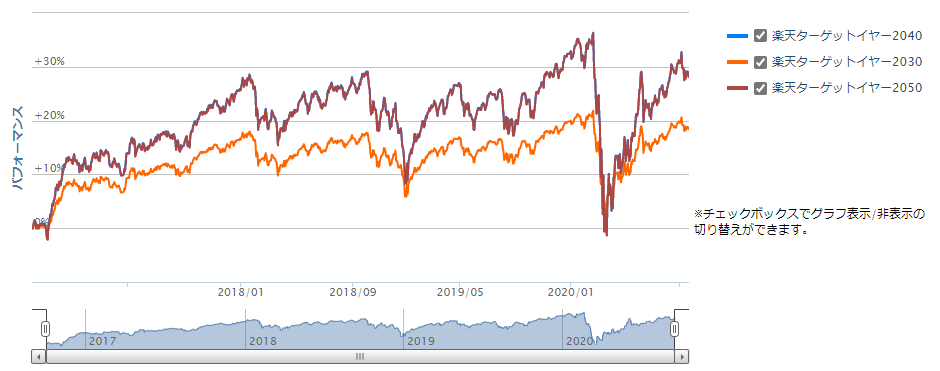

楽天ターゲットイヤー2030・2040・2050

めんどくさいので、ほぼ同じような商品でしたのでまとめて解説します。

純資産額:8億円 買付手数料:0円 管理費用:0.8575~0.8675%

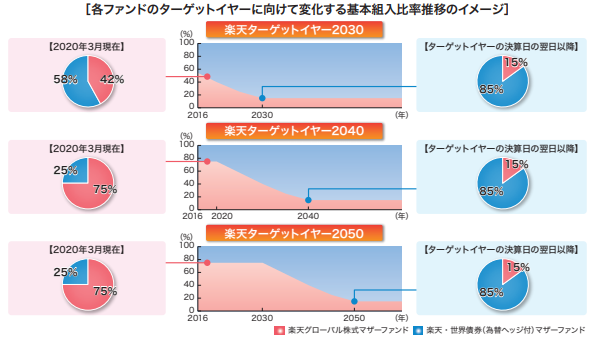

ターゲットイヤーとはそれぞれ2030年・40年・50年を退職目標年齢として株式と債券の組み入れ比率を動かしながら運用していくファンドです。

| 2030年 | 2040年 | 2050年 | |

| 先進国株式 | 54% | 75% | 75% |

| 先進国債券 | 46% | 25% | 25% |

ターゲットイヤーが近づくにつれて債券比率を大きくして、ボラティリティ(変動率)を低くしていくようですね。その分2030年のパフォーマンスが悪く見えると思います。

個人的にはせっかくドルコスト平均法で株式に投資していくのにそこを債券に組み替えていくのはもったいないかなと感じます。

もちろん退職時にその資金がすぐに必要な場合は、暴落リスクを低減するために債券比率を自動で増やしてくれるこの商品はいいかもしれません。

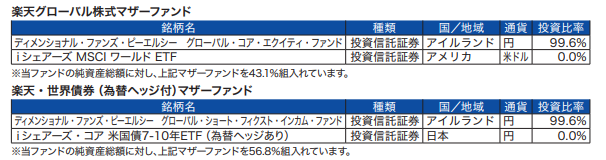

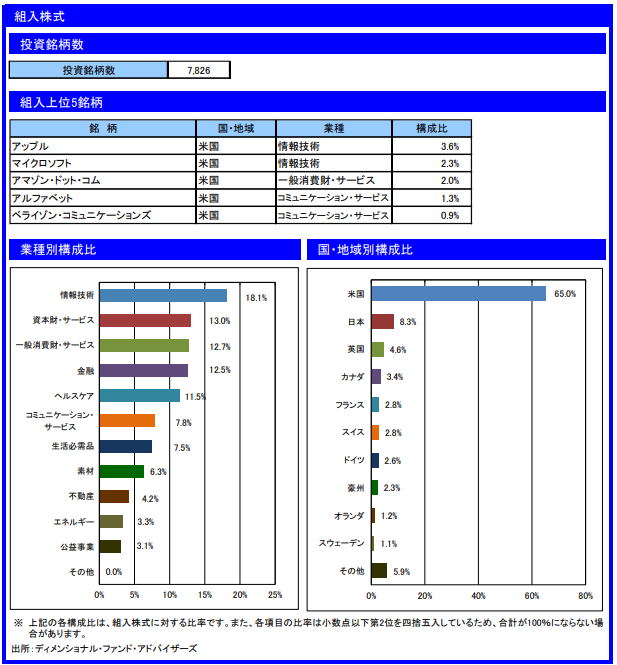

株式の構成割合は下図の通りです。

債券の構成です。

株式も債券も最近では同じような動きをしますが、ボラティリティ(変動率)は株式よりも小さいので安定的な値動きが特徴です。

投資の出口で大きな変化が起こるのが怖い場合で、自分で株式債券比率を調整するのもよく分からないとか面倒くさいと思う方はこちらもいいのかなと思います。

みずほDC定期預金(1年)

これは積立定期預金と考えて大丈夫です。iDeCoで唯一の元本保証型の商品ですね。

1年となっていますが自動更新ですので、特に毎年の手続きはありません。

金利は毎年変わってきますが、金利の実績表を眺めますと2016年3月以降2020年9月現在まで0.010%で固定されています。

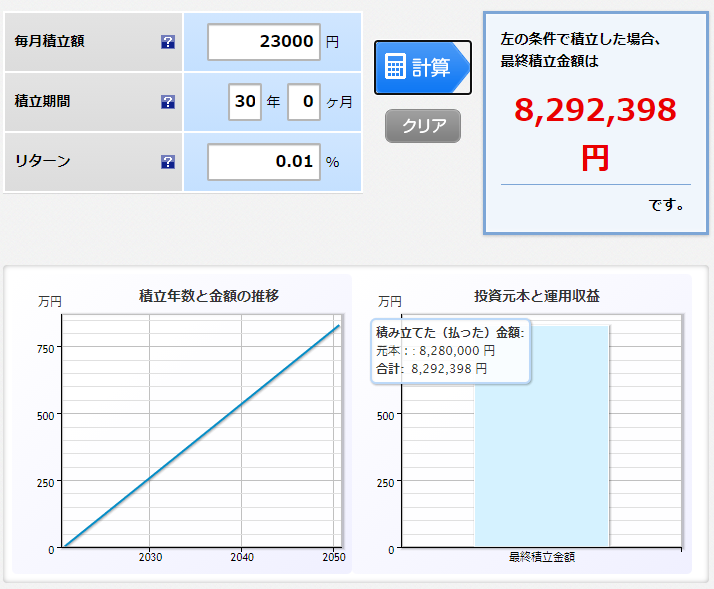

これをシミュレーションしてみますと

一般サラリーマンの上限23,000円で30年積み立てた場合です。

元本8,280,000万円に金利12,398円とほぼ運用利益はありません。

これだと、iDeCoのメリットの1つである運用益非課税制度はほぼ享受できません。

ただ、それでも元本割れは絶対に嫌だという方もいらっしゃると思いますので、そういう場合は定期預金を選んでも仕方ないですね。

この場合でも節税メリットは得られますので、節税に関しては【基礎編】を参考にしてみて下さい。

まとめ

楽天証券で選べるiDeCo商品紹介シリーズの最後は3種類

【国内外株式】【ターゲットイヤー型】【定期預金】を解説させて頂きました。

国内外株式の2つをまとめると、

世界全体インデックスと同等のリターン(平均点)が取れれば満足です。

より多くのリターンを求めて、リスクを高めるのは嫌だよっていう方は

【楽天・全世界株式インデックス・ファンド】がいいですね!

いやいや、リスクを冒してでも平均点以上のリターンを得られるチャンスがあるならそれに賭けてみたいよ!って人は【セゾン・資産形成の達人ファンド】を選んでみてもいいでしょう。ただし、もちろん平均を下回る可能性はあるのは言うまでもないですよ。

この2つが将来的にどっちが大きなリターンを得られるのかは誰にも分かりません。

選ぶのは自分自身!投資は自己責任ということですね。

これまでの歴史で言えば、アクティブファンドがインデックスファンドをアウトパフォームできる可能性は低いことは頭に置いておくことは重要です。それを知ったうえでアクティブファンドに賭けるのと、知らずに賭けるのでは大きな違いですからね。

次にターゲットイヤー型です。これは個人のリスク許容度次第ですね。債券比率を上げていくことで、退職時の暴落に備えて、いざ退職の際に生活費などに充てたいという人には良いかと思います。

あと、現状では株式が有意の時代が続いていますので債券を入れるのがもったいないように言われることも多いですが、そこが覆らない可能性がないわけでもありません。金利上昇局面では逆に優位になる可能性もあります。結局これも誰にも分からない話ですが。

最後に定期預金は、株式運用は絶対にしたくない場合は、単純に銀行で定期積立預金をするよりは節税効果分は圧倒的にお得ですので、資金拘束が問題ない余剰資金を銀行預金にするくらいなら、iDeCoでやりましょう!

長くなってしまいましたが、今日の商品解説は以上です。

文字が多くなってしまい、読みづらくなってしまい申し訳ありません。

次回は、最後に僕が全体をまとめた上で考えたランキングを作ってみようと思います。

それでは本日も最後までお読みいただき、ありがとうございました。

コメント