米国10年債利回り

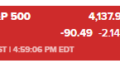

主要3指数(DOW/S&P500/NASDAQ)

セクター別騰落率(FINVIZ)

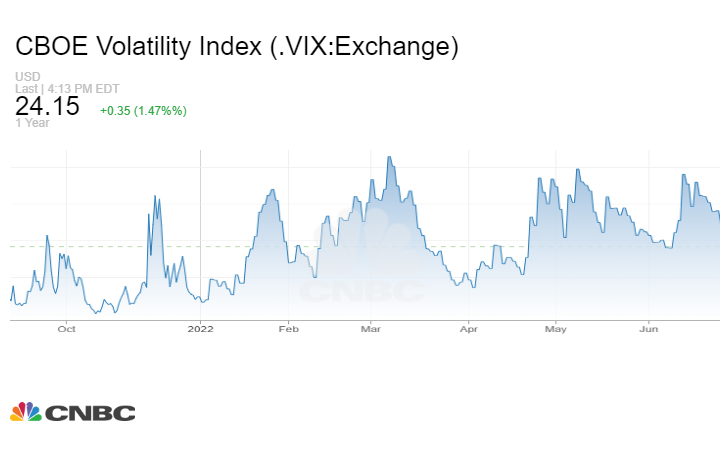

VIX指数

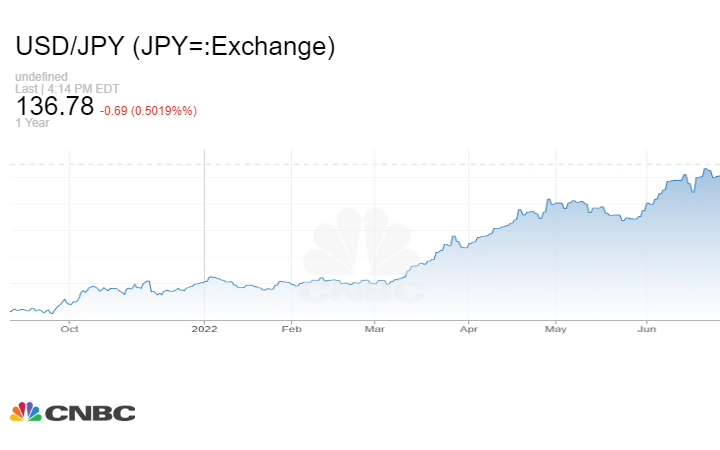

ドル円

CNBC+Bloomberg ニュース(抜粋)

株価は6月以来最悪の1日となり、投資家は米連邦準備制度理事会(FRB)からのタカ派的なメッセージに備え、下落しています。

これで指数は3日連続の下落となっています。

S&P500では、不動産、ヘルスケア、通信サービスが最悪のパフォーマンスとなった一方、

エネルギーは原油価格の上昇を背景に3.6%上昇し、市場全体の指数で最大の勝者となりました。

利上げ懸念が強まる中、夏のラリーが一段落し、10年物国債利回りが3%を超えたことで、トレーダーは嫌気されたセッションから抜け出しました。

7月の米新築一戸建て住宅販売は前月比で減少し、2016年初め以来の低水準になっています。

前月から減るのは今年に入り6回目。

米国の製造業・サービス業合わせた8月の総合購買担当者指数(PMI)速報値は、2カ月連続で活動縮小を示した。

BCAリサーチは短期的な「リスクオン」呼びかけに7つのリスクを強調

2つの主要なリスクは、「安定しないインフレ期待」と「消費者の節約志向」である。

他の5つは、優先順位はないが

「COVID-19の再流行」

「地政学的圧力(ウクライナ/台湾海峡/イラン)」

「消費者信用の悪化」

「労働市場の軟化」

「株価チャートによるつかの間のテクニカルサポート」である。

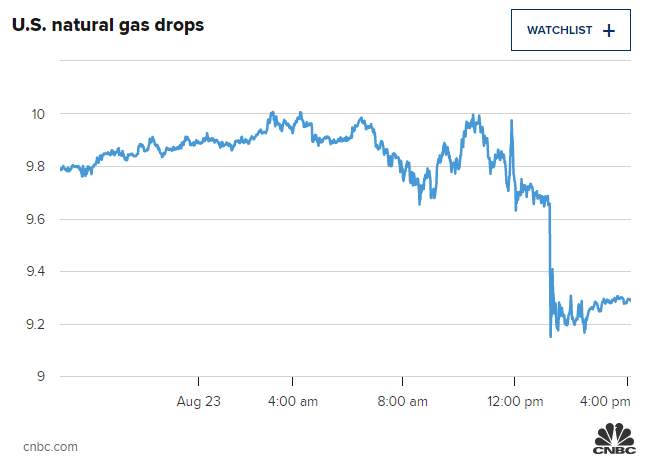

天然ガスは、2008年以来の高値を記録した後、引き戻されました。

ただ、フリーポートが事故の影響で停止しているテキサス州フリーポート近郊のLNG施設の再稼働日を延期したことを受け、米国の天然ガスは火曜日午後の取引で急落してします。

フリーポートは11月上旬から中旬に最初の生産を開始できると発表したが、これは事前の予想より遅くなっています。

外国為替市場ではドルが主要10通貨に対して全面安となった。

米国経済指標が市場予想を下回ったこともあるが、こちらも週末のジャクソンホール会議を警戒しての動きと考えられます。

ニューヨーク原油先物相場は反発。

ドルの軟調に加え、OPEC+が価格安定に向けて生産を縮小する可能性が意識され買いが膨らみました。

ジム・クレイマー(Investing Club)

パロアルトネットワークス(PANW)

売上高 予想 $1.54B に対して$1.6B(YoY:+27%)

EPS 予想 $2.28に対して$2.39

共にクリア

次年度ガイダンス

売上高 予想 $5.51Bに対して $5.5B (YoY:+29%)

EPS 予想 $7.46 に対して $7.56

素晴らしい四半期決算。株価は火曜日のプレマーケットで10%以上跳ね上がった。

ズーム(ZM)

売上高 予想 $1.12Bに対して$1.099B(YoY:+8%)

EPS 予想 $0.93に対して$1.05

ガイダンス

売上高 予想$1.15Bに対して1.095~1.100B

EPS 予想$0.92に対して$0.82~0.83 と未達

プレマーケットで12%以上ダウン

競合のMSFTのTeamsなどと比較して遅れを取っている。

ディックス・スポーティング・グッズ (DKS)

四半期ごとの業績向上、昇給、そして好調な売上を達成している。

Macy’s (M)

四半期収益と売上は予想を上回る決算。

おわりに

今週はこんな感じの相場が続きそうですね。

ただ多くの企業の決算は好調であり、そういった銘柄にとっては市場全体に引っ張られる下げは買いの好機となりやすいです。

インデックス投資については、足元の値動きに囚われず、淡々と積立でOKだと思います。

ということで、今回も最後までお読みいただきありがとうございました。

コメント