こんにちは。yoshiです。

『手元余剰金が100万~200万円あるけど、一括投資がいいのかドルコスト平均法でコツコツ積み立てるのがいいのか?』

というご質問があったので、そちらへの回答となります。

もちろん、どっちの方法も正解だと思います。

資産をリスクに曝す期間が長いほどリターンが大きくなる可能性も高いですし、実際に一括投資の方がリターンが良かったというデータもあります。

また、そこまでリスクを負いたくないから、定額積立で基準価額を平均化していく。

それぞれのリスク許容度に応じて、決めていいと思います。

今回は、それに加えて第3の方法を解説していきます。

解説と言ってもネタ元はこちらになります。

【投資塾】 知らないより知っていた方が役に立つ話 @YOU先生

本記事は基本的には上記動画を見た上で、ご覧になって頂けたらと思います。

それではよろしくお願いいたします。

マイナス5%投資法の概要

『週間ベースで5%以上の下落があった際に、毎月積立額の6か月~1年分を一括投資する方法』

週間ベースとは前週の金曜日の終値と今週の金曜日の終値判断をします。

※動画で『S&P500』を採用していますので、そちらで解説します。

投資信託やETFの価額ではなく、指数の騰落率で判断します。

ここでは『S&P500種指数』ということですね。

S&P500のマイナス5%以上の下落の確率

2000年から2020年6月の1069週の内

『マイナス5%以上の下落をした週』は28回ありました。

(確率で言うと2.62%:1年間に1.37週)

ちなみに、『マイナス4%以上の下落をした週』

53回(4.96%:1年間に2.58週)

『マイナス3%以上の下落をした週』

86回(8.04%:1年間に4.26週)です。

マイナス5%投資法のルール

①定額積立は休止しない

②最初に決めた「期間・金額・投資先」を守る

③下落時の一括投資先は積立銘柄と同一にする

④個別銘柄は触らない

⑤投資信託またはETFで運用する

⑥週間でマイナス5%以上下落した時に、決めた金額を一括投資する

⑦注文は金曜日でも月曜日でもどっちでもOK

※指数判断するため、インデックスファンドでの運用が前提です

※アクティブファンドには適応しません

※個別銘柄に関しては、これ以外の運用資産でやる分にはOKです

【投資信託の場合】

金曜日でなくても全然OK。下落を確認後に月曜発注でも大丈夫

【ETFの場合】

金曜日の寝る前に5%以上の下落を確認できれば発注する

金曜日に注文できなかったら、月曜日でもOK

(この表現だと寄り付き時点の指数になるので、マイナス5%になりそうな時に限り指値注文して寝るのも良さそう)

※但し、常に指値注文を入れておくのはNG

金曜日から金曜日で見たら、マイナス5%で収まるとは限らない。

マイナス8%や10%になるかもしれないので!

積立方法の例

積立頻度は毎日・毎週・毎月どれでもOK

例)毎日1,000円=毎週5,000円=毎月20,000円

一括投資金額

動画では積立金額の1年分となっていますが、6か月~1年分でいいと思います。

上記例だと、12万円~24万円くらいを一括で入れるってことですね。

運用金額が決まっている場合は別ですが、長期間この投資方法を行っていくのであれば、積立金額1年分の3-5倍用意しておく

これは、マイナス5%以上の下落が多くて年に3回あったため

変則ルール

マイナス5%以上に限定せずに、もっと大きな下落の際のルールを設定してみるのもありです。

例えば、

【マイナス5%以上10%未満】年間積立金額の1年分

【マイナス10%以上15%未満】年間積立金額の2年分

【マイナス15%以上】年間積立金額の3年分

といった感じに下落率に応じて追加してみるのもいいかもしれません。

つみたてNISAと併用

つみたてNISAを既に行っている上で余剰資金がある方もいらっしゃると思います。

その場合の積立例としては

毎月33,333円で年間投資額が約40万円ですので、一括投資する際は特定口座でルールに応じた金額を入れていく!

という形でいいと思います。

「年間40万円以上になるなら一般NISAの方がいいんじゃないの」という意見もあるかと思いますが、投資信託は長期運用が基本ですので一般NISAよりも非課税運用期間の長いつみたてNISAの方が相性がいいです。

利益に対して課税はされてしまいますが、この投資法はつみたてNISAやiDeCoの次に行う方がいい第3の選択肢かと思いますのでサテライトとして特定口座での運用がいいと思います。

もちろん一般NISAでやるかどうかは自己判断で大丈夫ですが、一般NISA併用とつみたてNISAのみを比較した記事も作ってますので参考までに貼っておきます。

指数の確認方法 楽天証券HP

読者の方でユーザーさんも多いと思われる楽天証券HPでの確認方法です。

①ログイン後のホーム画面から、マーケットタブをクリック

②二段目の「指数・金利・為替」をクリック

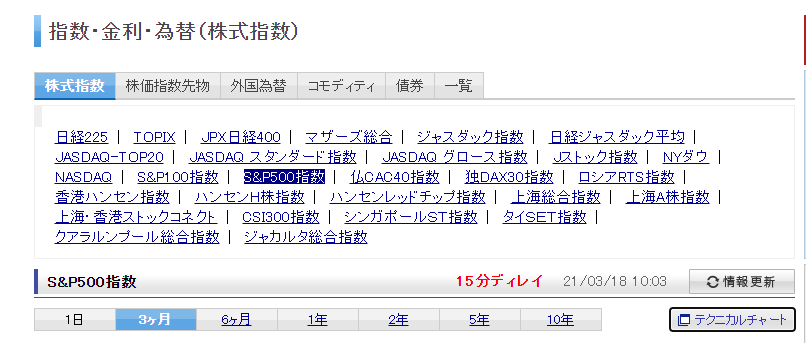

③下の表に指標の一覧があるので『S&P500指数』をクリック

※ここの終値を毎日記録していってもOK

④「テクニカルチャート」(画像右下)を表示

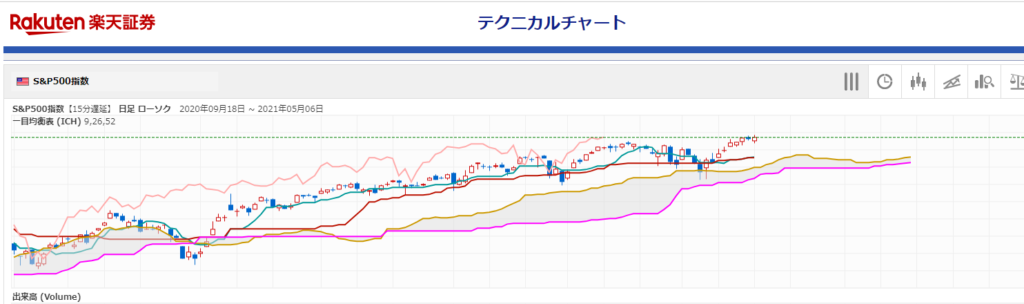

⑤「テクニカルチャート」表示画面

⑥右上の時計マークをクリックして『週足』表示にする

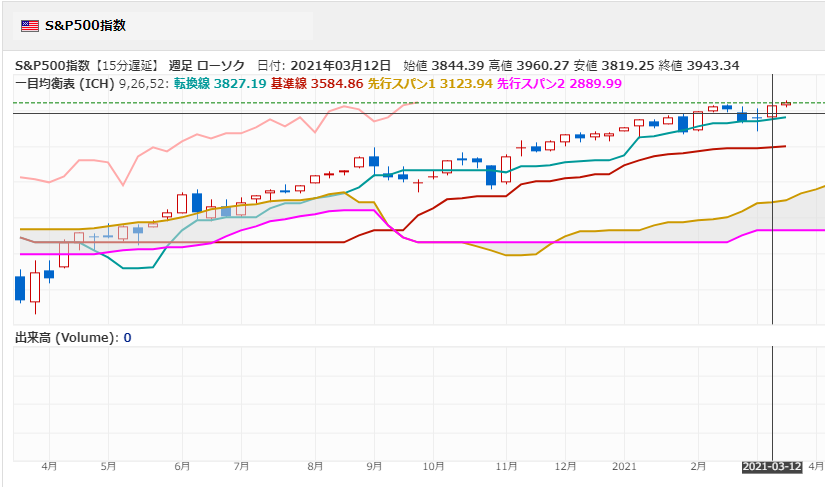

⑦任意の週にカーソルを合わせると月曜日の始値(≒金曜日の終値)~金曜日の終値が確認できます

※↓画面では3月8日~12日が表示されています

⑧月曜日始値が3844.39、金曜日の終値が3943.34なので

騰落率 = (終値-始値)/終値 × 100(%)

(3943.34-3844.39)/3943.34=+2.5%

となります。

※本当は毎日終値を記録してExcelなどの表計算ソフトに入れていくのがベストだとは思いますw

指数の確認方法 Tradeing View

サイト情報貼っておきます

株式市況、ビットコイン価格&先物市況 — TradingView

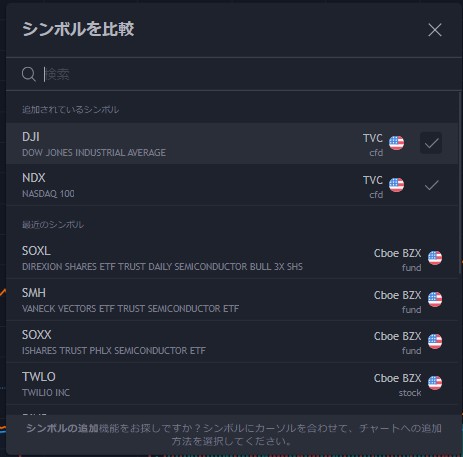

①サイト開くと「指数」の欄があるので、「S&P500」を選択します

②↓画面が表示されるので、画面右のフル機能チャートをクリック

③フル機能チャートのデフォルトにダウとNASDAQ指数が入ってくる

(これは僕の設定のせいなのか?)

④「S&P500」のみの表示にするため、「比較」をクリックし、DJIとNDXのチェックマークを外します(表示されない場合は飛ばしてOKです)

⑤デフォルトが「月足」なので、「週足」に変更

⑥表示方式を「ローソク足」に変更

⑦ドラッグして表示範囲を狭くした方が見やすい

⑦任意の週にカーソルを合わせると、上部に数値が表示されます

↑かなり見づらい・・・

拡大するとこんな感じです。

こちらはパーセント表示してくれるのでありがたいですね。

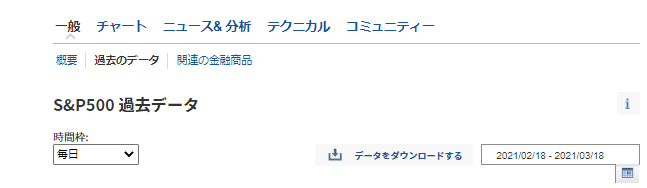

指数の確認方法 Investing.com

Investing.com – FX | 株式市場 | ファイナンス | 金融ニュース

こちらのサイトは数値で確認が出来ます(一番見やすいかも)

①「世界の主要株価指数」をクリック

②「S&P500」をクリック

③「過去のデータ」をクリック

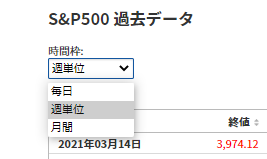

④時間枠を「週単位」に変更

これで週の騰落率が確認できます。

直近で見ると「2020年10月25日」の週で条件が発動していることが確認できました。

他にもサイトは色々あるので、個人の使いやすいもので確認できればOKです。

最後に

投資をしていると暴落は怖いし、出来れば来てほしくないと思いますよね。

ただ長期投資していればほぼ100%の確率である程度の調整・暴落はあります。

その時に対策を持っていると精神的にも継続しやすくていいんじゃないかと思います。

(短期投資では絶対に嫌ですが・・・)

また冒頭でも少し触れましたが、これはインデックス連動の投資信託やETFでの運用方法です。

個別株やアクティブファンド、テーマ型などには当てはまらないのでご注意下さい!

そしてこの方法が絶対だということもありません。

投資はあくまで自己判断、自己責任でお願い致します。

それでは本日も最後までお読み頂き、ありがとうございました。

コメント