こんにちは。yoshiです。

投資信託を選ぶときに

『目論見書を確認しましょう』と言われることが多いと思います。

実際、購入する際も『目論見書』を確認してからでないと、決定が出来ません。

でも初心者さんからしたら、

その『目論見書』ってどこを見たらいいのか分からないですよね?

今回は僕が目論見書を確認するときに、どこを見ているのかを解説していきます。

それでは、よろしくお願いします。

目論見書の確認方法

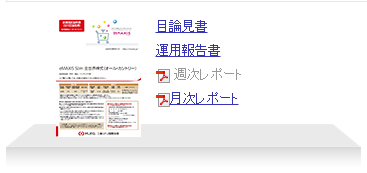

楽天証券などで投資信託の目論見書などを見ようとすると、

こんな感じで何種類かのリンクがあります。

※今回は『e MAXIS Slim オールカントリー』を例にします。

このうちの目論見書をクリックすると、

この画面になるので、

一番上の最新のものを確認しましょう!

他にもファンドを運営している会社などからも目論見書は確認可能です。

そもそも目論見書とは、

その投資信託の『特色』や『運用の方針』などを記載した文書です。

また他から探すと

「交付目論見書」と「請求目論見書」の2種類があります。

交付目論見書

『ファンドの運用方針』

『リスク』

『運用実績』

『管理費用』

など、投資をするうえで必要不可欠な情報がコンパクトにまとめられています。

ご自身の投資方針やリスク許容度などに合わせて適切なファンドかどうか必ず確認しましょう。

請求目論見書

ファンドの沿革やくわしい経理状況など、より詳細な内容を知りたい場合に、販売会社に請求をすると受け取れます。

今回は、『交付目論見書』の見方・読み方について解説します。

交付目論見書

まずは、ちゃんと最新のものを見ているかどうか?

左上の『使用開始日』を確認します。

※余談ですが『e MAXISシリーズ』と『e MAXIS Slimシリーズ』があるので、一応確認しましょう!

次に一番右の『対象インデックス』です。

オールカントリーの対象インデックスは

『MSCI ACWI』です。

これらの中身については別記事で紹介していますので、リンク付けておきます!

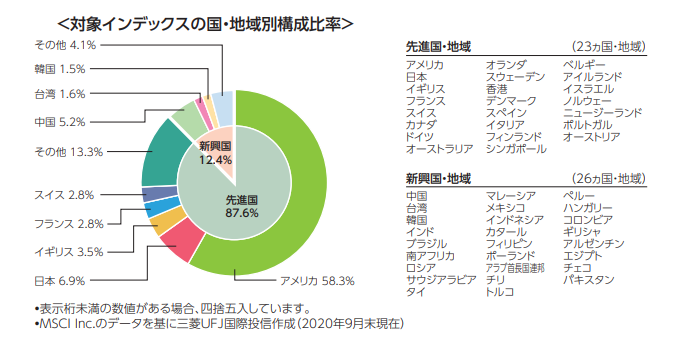

ここを見ると、大体どの地域に分散投資しているのかが分かりますね。

ここで、分散地域の詳細が確認できます。

オールカントリーは先進国が87.6%

米国が58.3%と最大規模

日本も6.9%含まれることが分かります。

また新興国は12.4%で、中国が5.2%ある。ということなどが見て取れます。

為替ヘッジに関してはメリット・デメリットありますが、基本的には『なし』でいいと考えます。

為替は変動しますが、どちらにも動く可能性はありますし、ドルコスト平均法で積み立てていくことでこれらも平均化されるので、余計なコストは掛けない方がいいと思います。

こちらは大抵どのファンドにも書いてあります。

知っておいた方がいい情報ですので、まだちゃんと読んでいない方はここで確認しておきましょう!

ここは過去データを確認するのに重要な箇所です。

左側のグラフは年間の騰落率を表しています。

2015年11月から2016年11月くらいまではマイナスリターン

その後はプラスの期間が続き、

プラスマイナスゼロくらいの期間があったことが分かります。

多少の誤差はありますが、

基本的にはベンチマークと同様の動きはするので、

グラフの色は関係なく見て問題ないです。

右側のグラフは、対象ファンドの基準価額と騰落率の推移がグラフを用いて示されていて、一定期間におけるファンドの値動きの傾向を確認できます。

対象ファンドと他の代表的な資産クラスの騰落率が示されているものがあり、

他の資産クラスと比較して当該ファンドの値動きの傾向を把握することができます。

この場合、ある1年間で最大32.8%増えたこともあるし、

最小で-20%になってしまったこともあるけど、

平均すると年間+5.4%の実績はあったよ!と読み取れます。

これは、過去の基準価格と純資産額の推移です。

目論見書の場合、ここが若干古いデータが使われていることが多いです。

最新の成績を見るには、最新の『月次レポート』を参照しましょう!

基準価額とはファンドの1口当たり

(1口1円のファンドは1万口当たり、1口1万円のファンドは1口当たり)の評価額で、

ファンドの「価格」と考えます。

純資産とは資産の総額から負債を差し引いたもので、純資産総額は純資産の時価評価額です。

ファンドの「規模」と言えます。

純資産総額が小さすぎると、繰上償還リスク(ファンドが閉鎖して、運用が終了し現金化される)が高まるので、小さすぎるものは注意しましょう!

一応の目安としては『10億円』あれば大丈夫と言われます。

分配金の推移も出ていますが、つみたてNISAで扱われる商品は内部再投資のファンドが多いため、0円のものが多いです。

複利効果を最大限に活かしたいので、原則分配金はなしがいいですね。

あっても、設定を『分配金再投資』にしておけば大丈夫です。

こちらが投資先のTOP10企業が書かれています。

自身の投資している先のメイン企業の情報は要チェックしておきたいですね!

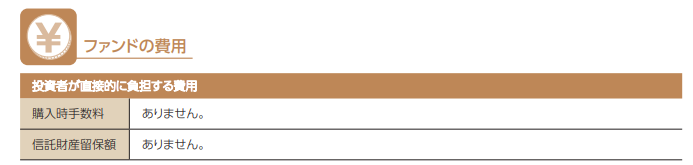

購入時手数料と信託財産留保額は掛からないものを選びましょう。

つみたてNISAであれば、買付手数料なしのものしかないので大丈夫です。

たまに買付手数料3.3%と書いてあるもの(例:ひふみプラスなど)は金融機関によっては特定口座だと買付手数料が掛かるかと思います。

(ネット証券は買付手数料が無料の場合が多いです)

『信託財産留保額』はファンドの売却時の保証金のようなものです。

0.3%とかの場合が多いですが、ないに越したことはないですね!

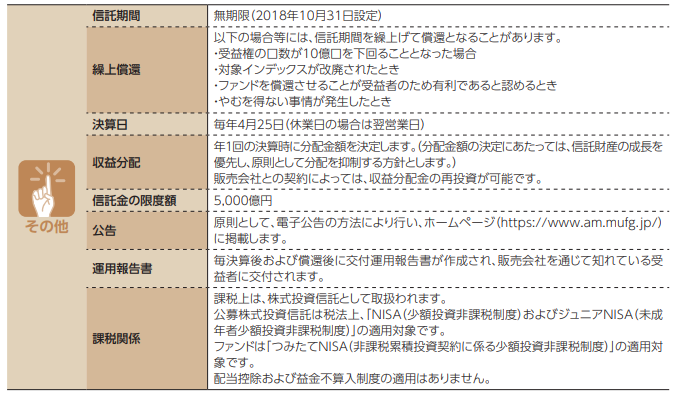

意外と見逃してしまう項目かもしれませんが、ここも重要です。

特に『信託期間』は無制限の方がいいです。

期間限定は延長もあり得ますが、基本的にはそこで運用が終わりになってしまうので長期投資には向きません。

『信託金の限度額』は小型株メインで運用するようなアクティブファンドでは低めに設定されていることもありますが、ファンド側が申請により増額も可能ですので、あまり気にしなくてもいいかと思います。

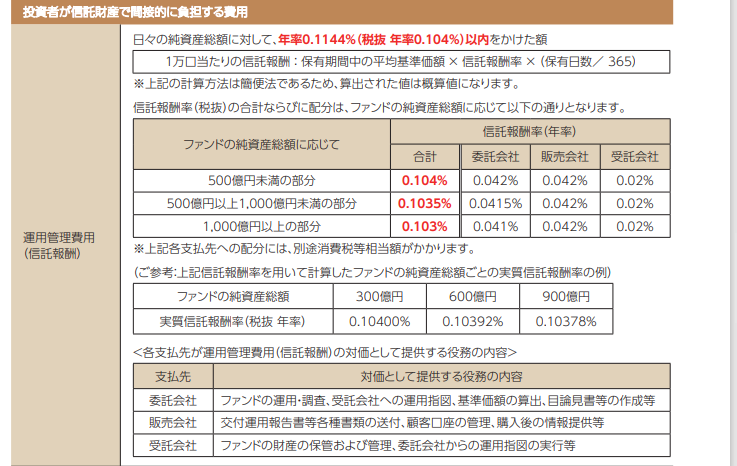

そして『管理費用』です。

このファンドの管理費用は年率0.1144%となります。

※実際にその年に掛かったコストは別の報告書で確認できますが、今回の趣旨とはズレるので基本的にはこちらを確認してもらえれば大丈夫です。

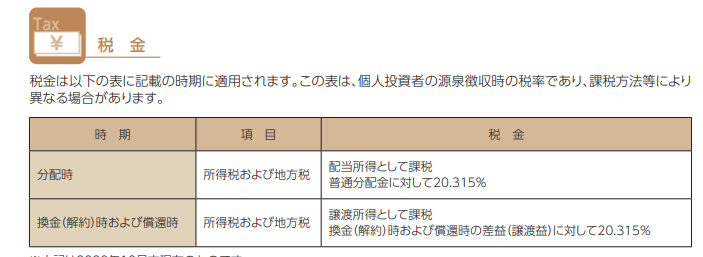

最後に税金です。

NISA口座での運用であれば、この税金部分が非課税になります。

ここは、税制によって変わりますね。

まとめ

以上が僕が『交付目論見書』で確認している点です。

重要な点をまとめると

①対象インデックス

②信託期間(無制限がベスト)

③過去騰落率の推移

④管理費用(買付手数料や信託財産留保額も含めて)

とりあえずはこの辺りを確認できていればいいと思います。

上級者さんから見ると、他にももっと確認しないと!

って思う部分もあるかもしれませんが、

あくまで『初心者のための交付目論見書の見方』でした。

今後また踏み込んだ内容も書く機会があるかもしれません。

それでは本日も最後までお読みいただき、ありがとうございました。

コメント