こんにちは。yoshiです。

今回は投資信託の基礎知識編として、『基準価額』についてお話してみます。

投資信託は積立方法は簡単ですが、基準価額は変動要因が複数あり、若干ややこしいものです。

自身の復習も兼ねて、一度きちんと整理しておきましょう!

それでは、本日も宜しくお願いいたします。

基準価額とは

そもそも『基準価額』とは何なのか。

これは簡単に言えば、個別株でいう『株価』のようなものですね。

投資信託の単位は『口(くち)』と言われます。

【算出方法】

純資産総額 / 総口数 = 基準価額(1口当たりの価額)

※通常は1万倍した数値(1万口当たり)が、基準価額となる

※純資産総額とは、投資信託の資産の内、投資家に帰属する額を言う

投資信託の設定日には基準価額は10,000口=10,000円からスタートします。(1口=1円)

この時に30,000円分購入すれば、30,000口を保有することになります。

この基準価額が12,000円に上がれば、保有資産は36,000円になります

※手数料や税金は考えないものとする

ただ、この基準価額の変動要因が1つではないのが、投資信託のややこしい所ではあります。

その辺を次の章から少しづづ見ていきましょう。

基準価額は1日1回

個別株やETFがリアルタイムで価格が上下するのに対して、一般的な投資信託の基準価額は1日1回の価格決定があります。

その投資信託が組み入れている株式や債券などの時価評価や、海外株式や債券を含む場合は為替レートも含め算出されます。

基準価額が公表されるのは、投資信託の取引の申し込みを締め切った後で、投資家は当日の基準価額を先に知ることは出来ません。

これを『ブラインド方式』と言います。

先に基準価額が公表されると、現保有者の利益が阻害されるため、この方式を採用しています。

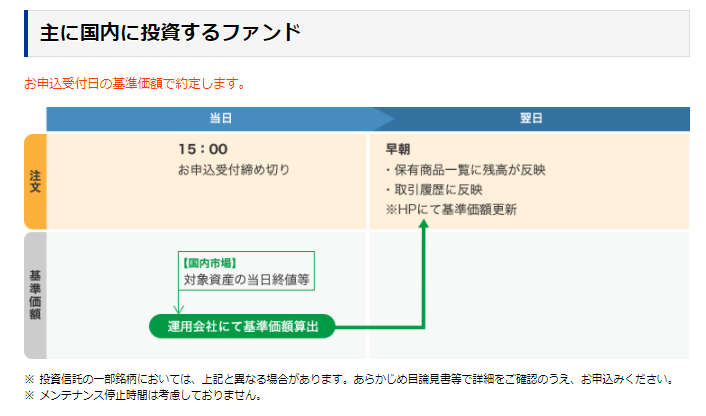

主に国内に投資するファンドの場合は、当日の15:00に注文締め切り。

対象資産の当日終値などを反映し、運用会社にて基準価額を算出します。

この基準価額を基に翌日、取引履歴と保有商品に反映されます。

【基準価額は注文日の終値から算出され約定価格となる】

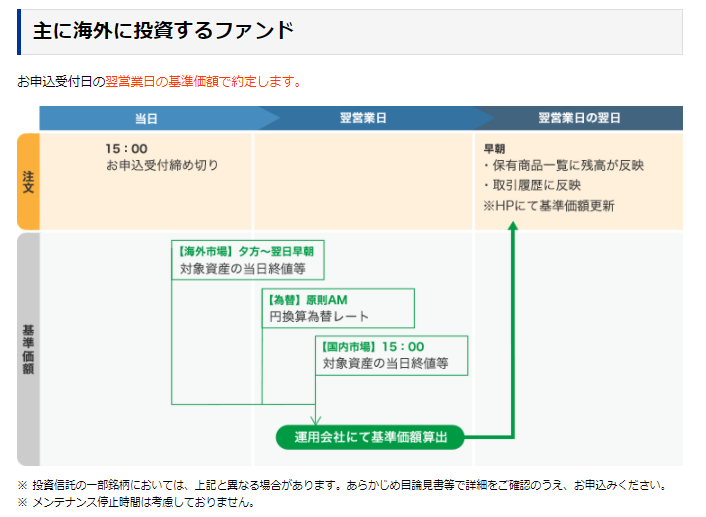

主に海外に投資するファンドの場合も、当日の15:00に注文締め切り。

翌営業日の海外市場における対象資産の当日終値・為替レートなどを反映。

中に国内株式を含む場合は、注文日の翌営業日の対象資産の当日終値などを反映し、運用会社にて基準価額を算定します。

注文日の2営業日後に、取引履歴と保有資産に反映されます。

【基準価額は注文日の翌営業日の終値などから算出され約定価格となる】

※ファンドによって若干異なる場合があるので、各目論見書で要確認!

基準価額の変動要因

投資信託の基準価額の変動要因は主に5つの要素から成ります。

- 投資信託の保有商品の時価評価額

- 為替要因

- 分配金

- 債券要因(キャピタルゲイン&インカムゲイン)

- 信託報酬などの管理費用

これらがありますが、現在は「分配金内部再投資型インデックス投資」をしている方が多いと思いますので、基本的には『1』と『2』そして『5』が主な要因になります。

『1』の時価評価額は分かりやすいと思います。基本的には対象インデックスと同等の値動きをするので、それらを確認することでおおよその値動きは把握できます。

『5』の信託報酬などの管理費用はそれぞれのファンドで定められた費用が毎日基準価額から差し引かれています。

優良インデックスファンドであれば、年間0.2%以下のものが多いので、毎日に分散するとほんの僅かなものですが、知っておいた方がいいことではありますね。

そして、ここで一番分かりにくいのが『為替変動による要因』だと思います。

海外の金融商品が対象となる投資信託の場合は、一般に外貨建てで運用されるものが多いです。

これに対して、基準価額は日本円表示となるため、毎日の為替レートが基準価額に影響を与えるのです。

これを『為替リスク』と言いますが、これについては次章でもう少し詳しく解説を入れてみます。

為替リスクとは

日本からの海外投資では、円を他国通貨に替えて、そこから株式や債券を買い付けています。

(つみたてNISAなどは自分では円でしか払っていないので実感は薄いですが、オールカントリーやS&P500を積み立てている人は、実は外貨建てです)

海外資産の価値を『円』で評価する場合、仮に株式や債券の価格に変動がなくても、為替レートによって基準価額が変動します。

この変動をリスクといい、為替レートによるリスクなので『為替リスク』と言います。

ここで複雑なのは、S&P500など米国株式のみであれば『ドル円』の為替レートのみですが、オールカントリーともなると各国通貨との『為替レート』が生じるのでかなり複雑になります。

なので、今回は『ドル円』にのみ注目して解説しますが、基本的には他通貨も同様です。

【為替リスクの例】※税金や手数料は考慮しない計算

基準価額:10,000円

購入時為替レート:1㌦=100円

10,000口(10,000円分=100㌦分)購入した時

これは株式を100㌦持っているのと同義となります。

その後、株式の株価に変化なしで、1㌦=120円(円安)になったとします。

これを円換算すると『100㌦×120円=12,000円』になります。

基準価額は『10,000円×(12,000/10,000)=12,000円』となり、上昇したことになります。

逆に1㌦=80円(円高)になった場合も見てみましょう!

これを円換算すると『100㌦×80円=8,000円』になります。

基準価額は『10,000円×(8,000/10,000)=8,000円』となり、下落したことになります。

これが『為替リスク』です。

他国通貨でも同様のことが言えますが、ドルやユーロよりも新興国の通貨はボラティリティ(変動率)が高いので、その影響が大きいとも言えます。

もちろん毎回の購入時にも為替レートは影響するので、最終的には平均化してくると考えられますが、ひたすらに円高になる可能性がない訳でもありません。

これに対して外貨建ての投資信託には『為替ヘッジあり』と『為替ヘッジなし』の選択が可能なものもあります。

では次章でこの『為替ヘッジ』について解説してみましょう。

為替ヘッジとは

為替ヘッジとは、外国資産の商品へ投資する際に、外国為替の売り予約や先物などを利用し、あらかじめ将来の為替レートを約束しておくことで、為替の変動リスクをヘッジ(回避)する仕組みです。

為替ヘッジの具体例としては、先ほどの例を参考にすると、例えば「1年後にドル円相場がどうなっていても、100円で交換しますよ』と約束してくれるというものです。

これには、円高になれば得をするメリットもあれば、円安になればその利益を得られないという側面も併せ持ちます。

また、ヘッジには当然ながらコストも掛かります。

大抵は管理費用に上乗せされた年利が掛かってきます。

投資先の政策金利が高い(通貨信用が低い)ほど、手数料は高くなり、運用成績を悪くすることにも繋がります。

個人的には、『為替ヘッジは不要』と考えています。

これは『価格変動リスク』と『為替変動リスク』の大きさの差と『平均化』の観点からです。

株式相場の価格変動リスクと為替リスクを比較すると、株式の価格変動リスクの方が大きいため、わざわざコストを払ってまで『為替ヘッジ』しなくても問題はないと考えます。

また、基本的には定期積立投資を行う人が多いので、その際に基準価額と共に為替レートも『平均化』していきます。為替レートの「ドルコスト平均法」みたいなものですね。

なので、今人気の海外インデックスファンドである、『S&P500』や『オールカントリー』などに積立投資ししている人はあまり気にしなくてもいいと考えています。

もちろん、一括投資の場合であったり、将来的に円高になる可能性が高いと考える人などでヘッジをしておきたいという理由があれば付けてもいいかとも思います。

また債券投資の場合は、価格変動リスクが小さく、価格変動リスクによる影響が大きいので、考え方次第では付けてもいいかもしれませんね。

この辺はメリット・デメリットもあるので個人の考えで決めていくべきです。

まとめ

今回は投資信託の基準価額についての解説記事でした。

投資信託は投資入門的でお手軽なイメージですが、外国株式の価額変動については結構複雑な部分が多いですね。

まあこの辺はそんな気にしなくてもいいとも言えますが、知っておいた方がいい事とも言えますので解説記事にしてみました。

【投資信託の基準価額の変動要因でのポイント】

①投資信託の保有株式の時価変動

②為替レートの変動

➂信託報酬などの手数料

とりあえずはこの3つを覚えて貰えればいいと思います!

それでは、本日も最後までお読み頂きありがとうございました。

-120x68.jpg)

コメント