コロナ騒動一色だった2020年も終わりを迎えようとしています。

3月には『コロナショック』で大暴落した株式市場でしたが、半年足らずで暴落前に回復!

結局は超強気相場の1年のようになりました。

2021年はどのような年になるのか…予測もつきません。

ただ、そんな強気相場の影響か投資に興味を持つ方が増えているようですね!

つみたてNISAの開設者数も増加傾向にあるようです!(金融庁データ)

そんな中で、NISA制度の改正もありもともと分かりにくかった制度内容が更にややこしくなっています。

つみたてNISAを始めてみようという方から、非課税期間や非課税枠についての質問がよくあります。

そこで、今回は図解を交えて解説記事を作ってみましたので、参考になればと思います!

それでは、よろしくお願いいたします。

つみたてNISA制度とは

まずはつみたてNISA制度の概要から。

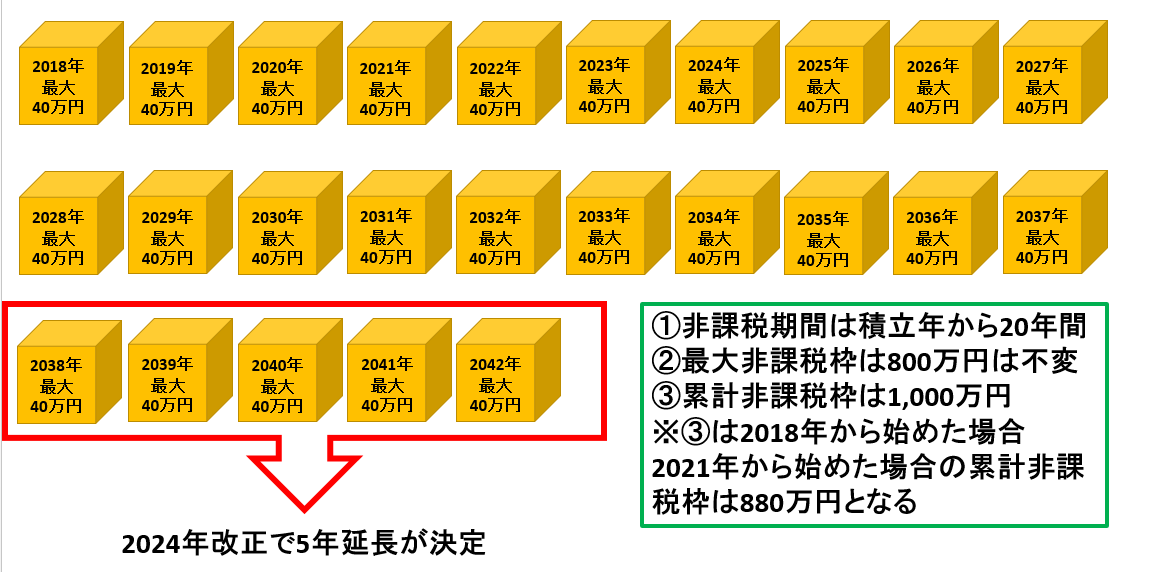

制度は2018年1月からスタートしました。

対象商品は、金融庁によって厳選された商品のみになっています。

対象利用者は日本に住む20歳以上(※口座開設年の1月1日現在)であればOK。

開設可能数は1人1口座で、年間投資額は最大で40万円まで。

非課税期間は最長で20年間で、積立期間も当初は20年間でしたが、改正により2042年まで延長になりました。(2018年~2042年)

この延長に際して、非課税期間と累計非課税枠の差が出来たので分かりにくくなったと思われます。

【金融庁HP】

図解で解説

まずは、非課税枠と非課税期間の解説です。

今回の解説は毎年の積立枠を箱として考えます。

毎年1人1つの箱が用意されています。この箱には最大で40万円入れることができます。

もちろん、20万円や30万円でも大丈夫です。

ただし、一度10万円まで積立をしたけど引き出して、再度40万円入れる事は出来ません!

1年に投入できる額が40万円までというルールですので、引き出しても40万円の枠が戻ることはないので注意しましょう!

また、40万円よりも多い金額を投資する場合は、特定口座や一般口座での積立になるので非課税期間はありません。利益が出た時点で利益に対して20.315%の税金が掛かります。

そして、非課税期間と累計非課税枠の解説です。

上の図のように2018年から始めた人が最大で25個の箱を使えるようになりました。

40万円×25箱=1,000万円を累計で積立でき、累計非課税枠も1,000万円となります。

ただし、非課税期間は20年間と決まっていますので、2018年分は2037年末までが非課税になり、2038年初には課税口座へ移管されます。

なので、2038年分を積み立て始める時には2018年分が押し出される形になるので、

持っている非課税の箱は常に最大20個(800万円分)となるわけです。

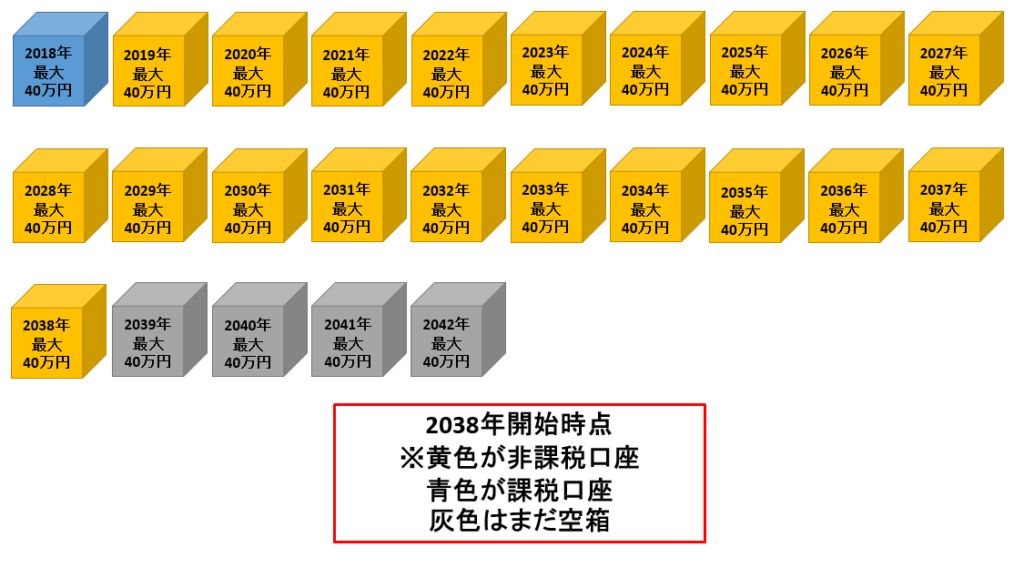

これを図解すると。

2038年初には2018年分が課税口座へ移管されますので、黄色の箱は20個になります。

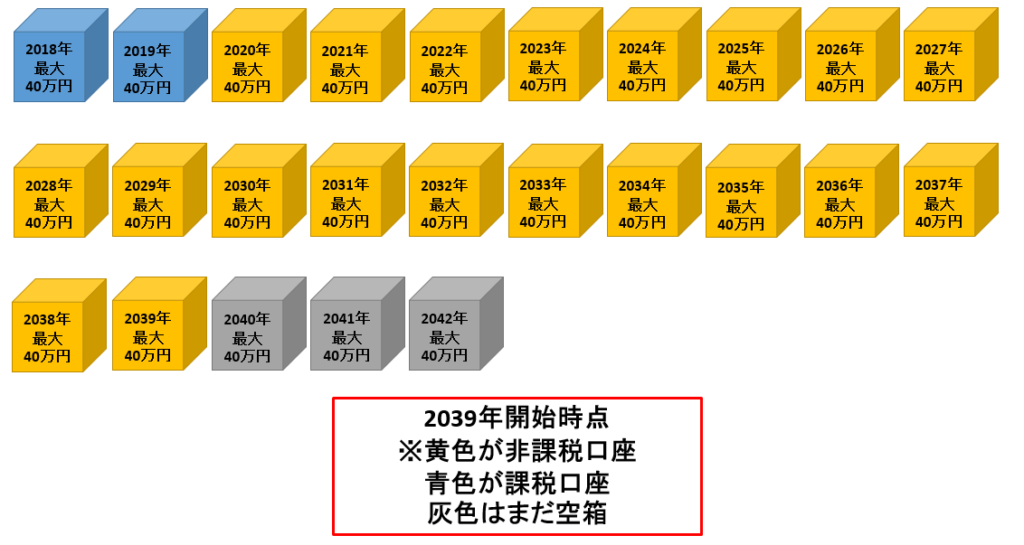

2039年初にはこのように、20個の箱を持つことになります。

そして少し飛んで、2042年開始時点を見てみます。

最初5年分が課税口座へ移管されて、2023年からの20個分を非課税口座として持つことになります。

更に5年後を見てみます。

2047年初になると、未使用の箱が無くなり、課税口座に移った箱が10個になります。

この時点での非課税枠の箱は15個になり、保有している非課税枠は40万円×15箱=600万円です。

勘の良い方はお気づきかと思いますが、毎月積立の場合、最大非課税枠800万円を持っていられるのは12月の1か月だけなんですよね。

もちろん毎年1月に40万円一括購入すれば、20年間丸々非課税に出来ますが、楽天証券でのクレカ決済のメリットを活かす場合は無理ですね。

SBI証券などの場合は可能だったかと思います。

まあそこまで気にしてやらなくてもいいのかなとは思いますが、気になる人は年初一括投資も検討してみてもいいかと思います。

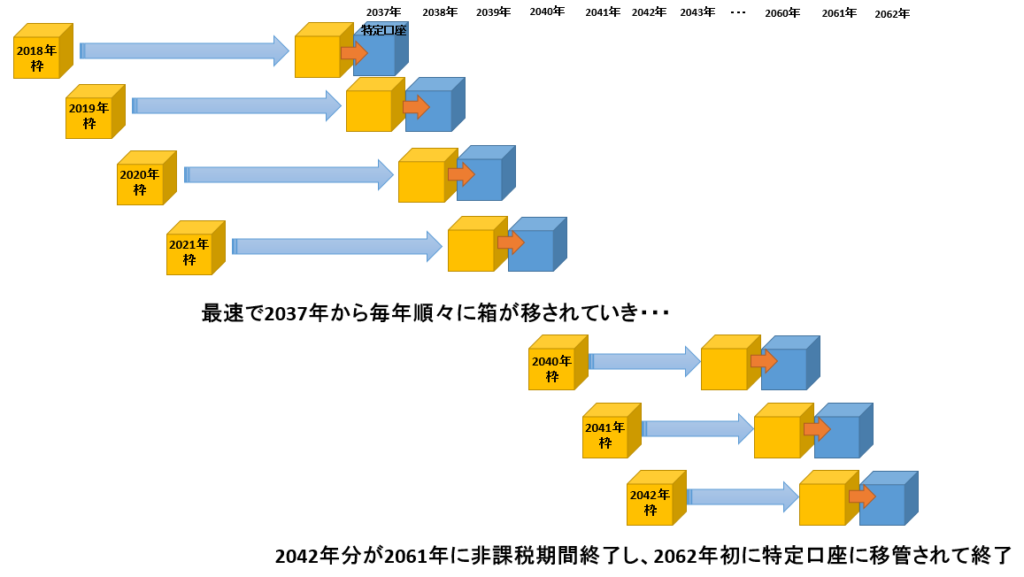

次に、20年間の非課税期間です。

2018年に投資した分は、20年間つまり2037年までが非課税期間となり、2038年になったと同時に自動で課税口座(特定口座 or 一般口座)に移管されます。

移管させたくない場合は、移管前に売却手続きが必要になります。

2019年に投資した分は、20年後の2038年末に非課税期間が終了し、2039年初に特定口座へ

2020年に投資した分は、20年後の2039年末に非課税期間が終了し、2040年初に特定口座へ

2021年に投資した分は、20年後の2040年末に非課税期間が終了し、2041年初に特定口座へ

・・・のように2037年末から順々に非課税期間が終了していきます。

そして、最後の年である

2042年に投資した分は、20年後の2061年末に非課税期間が終了し、2062年初に特定口座へ移管されてつみたてNISA制度が終了する。といった流れになっています。

言葉だけでは分かりにくいと思いますので、図解します。

ただしこの制度の場合、後ろの世代になるほど不利になるので再度改正はあるんじゃないかとは思っています。

本家英国のISAのように恒久的になるといいですね。

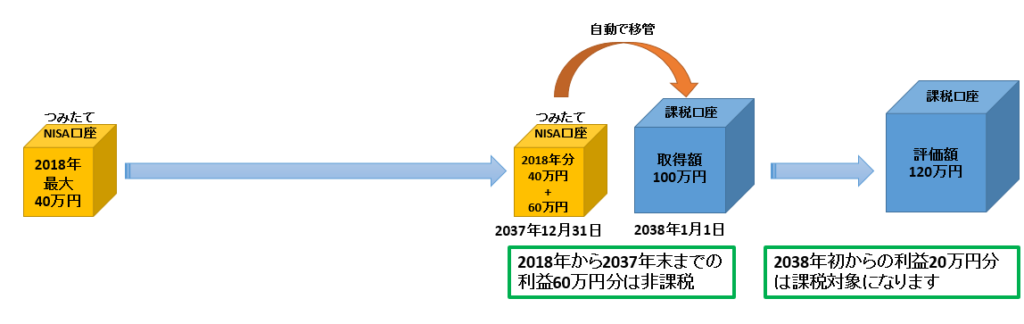

では、最後に課税口座に移管されてからの解説です。

課税口座に移された瞬間の評価額が取得額になります。

なので、その時点の取得額からの利益分(増加分)に関しては税金が掛かってきます。

これを図解していきます。

このように順調に増えていった分に関しては、問題ないと思います。

元金40万円に対して、120万円に増えていますが、課税されるのは20万円分なので約4万円の税金。

これが非課税がなければ80万円分に丸々税金が掛かるので、約16万円の税金。

約12万円も差が出るのは大きいですよね!

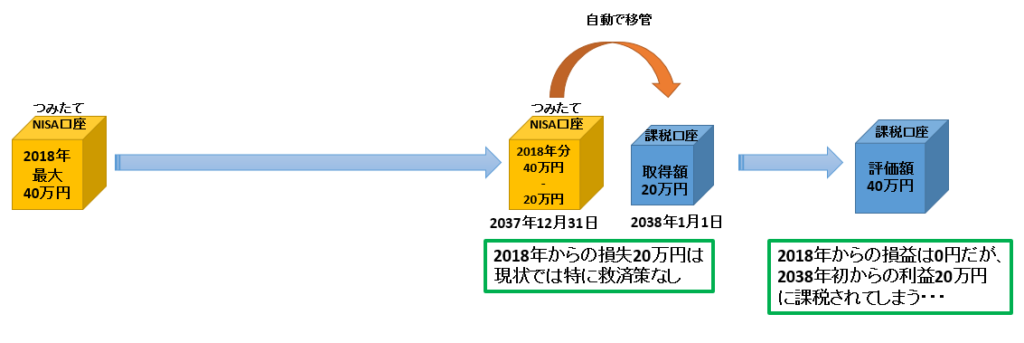

ではあまりないとは思いますが、万が一の最悪のケースをご紹介します。

20年間インデックス型で運用していればこのような事はないかと思いますが、

『絶対』はないので一応示しておきます。

これは、20年後に元金割れした状態です。

現状のつみたてNISA制度では損益通算が出来ないので、救済方法がありません。

(今後改正されるかもしれませんが・・・)

なので、移管時の評価額が取得額となり20万円。そこからようやく元金の40万円に戻った場合、利益がでていないにも関わらず税金を取られるという最悪の事態になってしまいます。

おわりに

以上、つみたてNISA制度の解説でした。

いかがだったでしょうか?

文字ベースでの説明は何回かしたことはありましたが、

図解を作ったのは初めてなので分かりやすく出来たかは不安です。

改善点見つけたら更新していこうと思います。

指摘事項などあれば、コメント頂ければ参考にさせて頂きます。

よろしくお願いいたします。

それでは、本日も最後までお読み頂きありがとうございました。

コメント