こんにちわ!yoshiです。

最近、『楽天証券でつみたてNISA始めました!らくらく投資ってやつにしてみました』

という声をちらほらと聞きました。

確かに楽天証券のホームページ上でごり押ししている感ありますし、ポップで安心な感じがあるので初心者さんが掴んでしまいそうではありますよね。

『バランス型』というのも手を出しすい原因かもしれません。

(↓かわいい顔して近づいてきますw)

100%間違いという訳でもないのですが、個人的にはつみたてNISAという非課税枠で行うのはちょっともったいないかなという印象です。

今回はこのファンドについて解説して、なぜおすすめではないのか?という所を述べていきます。

それではよろしくお願いします。

目論見書確認

ファンドを購入する時は、まずこれを確認して欲しいです。

いわゆるファンドの説明書ですね。

【↓過去参照記事】

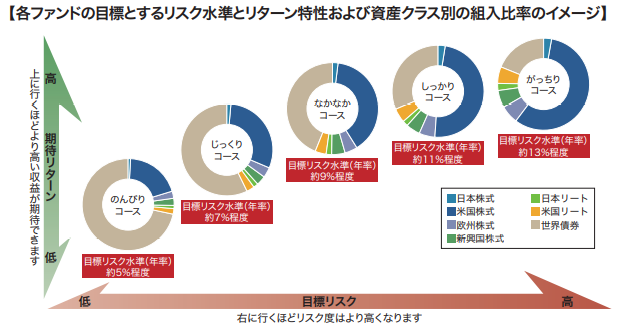

こちらのファンドには5つのコースが設定されています。

| ファンド名称 | 略称 | 目標リスク水準(年率) |

| 楽天・資産作りファンド(のんびりコース) | のんびりコース | 約5% |

| 楽天・資産作りファンド(じっくりコース) | じっくりコース | 約7% |

| 楽天・資産作りファンド(なかなかコース) | なかなかコース | 約9% |

| 楽天・資産作りファンド(しっかりコース) | しっかりコース | 約11% |

| 楽天・資産作りファンド(がっちりコース) | がっちりコース | 約13% |

【ファンドの特色】

1.世界の株式+不動産投信(REIT)+債券に分散投資

| 資産クラス | 対象地域 | 連動指数 |

| 株式 | 日本 | TOPIX |

| 株式 | 米国 | S&P500 |

| 株式 | 欧州 | STOXX Europe600 |

| 株式 | 新興国 | FTSE Emarging |

| REIT | 日本 | 東証REIT指数 |

| REIT | 米国 | FTSE NAREIT |

| 債券 | 世界債券 | BB-Global Aggregate |

こう見ると結構『ウェルスナビ』さんのようなロボアドの分散に近いような気がします。

資産クラスに『コモディティ』である『金』が入っていないくらいで、これまでのバランス型ファンドに比べればいいのかなという印象です。

それもそのはず、これまで楽天証券には『楽ラップ』というロボアドサービスがありましたが、それとはまた別にスマホ特化型のロボアドサービスとして売り出された商品だそうです。

クレカ決済も対応・つみたてNISA対応になったのは大きいかと思います。

個人的には

20代‐40代は『がっちりコース』で攻め

50代-60代は『なかなかコース』や『しっかりコース』で中間位

70代以降は『じっくりコース』や『のんびりコース』で守る

という感じかなと思いました。

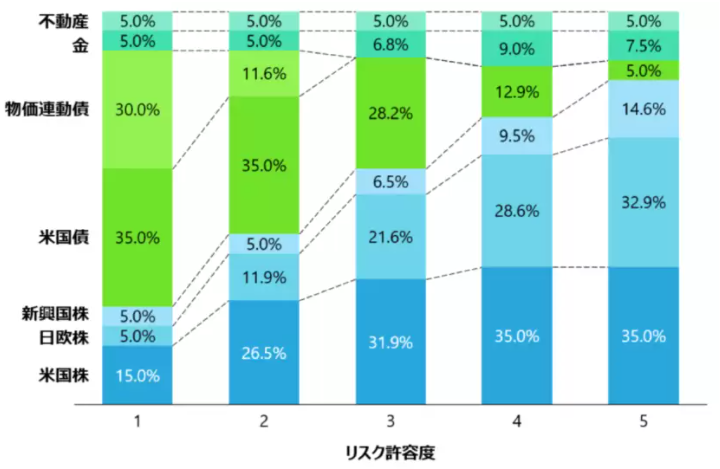

ちなみにこちらが『ウェルスナビ』さんのリスク許容度別の投資比率の一例です。

こちらも市場状況によって変化するので、現在と一致はしません。

『コモディティ』(金)があったり、債券が米国債券と物価連動債であったりという違いはありますが、結構似たような運用比率であると思います。

今後どのような実績を出すかは不透明ではありますが、管理費用も『ウェルスナビ』さん(年1.0%)よりは低いので、資産クラスを分散したいという人にはいいかもしれません。

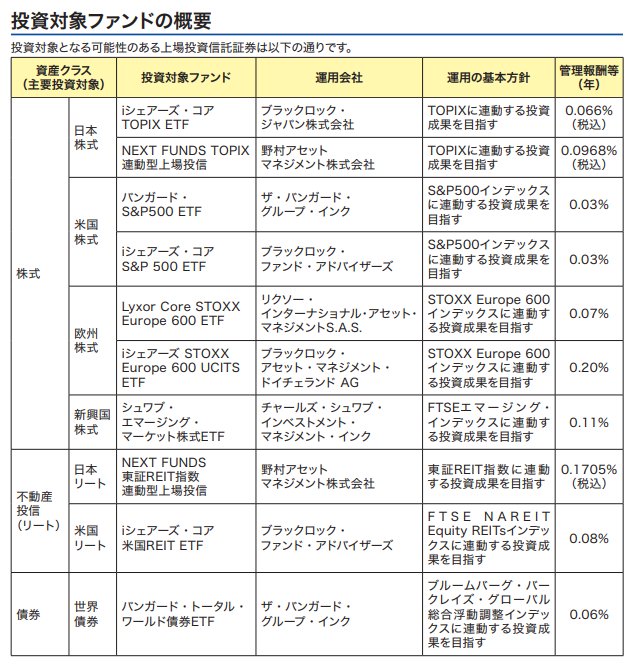

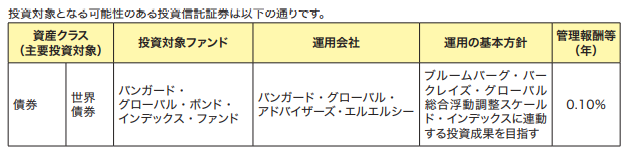

具体的な投資商品は以下の通りです。

中身も無難な所をついている印象です。

運用成績に関してはまだ設定後の日が浅いので、確認は出来ません。(2021年6月10日設立)

【ファンド費用】

購入時手数料・信託財産留保額は共にありません。

運用管理費用:年0.4915%(税込)程度

実質コストはまだ分かりませんが、0.55%程度になるかとは思います。

まとめ

よくよく見てみると、これまでのバランス型やターゲットイヤー型と比較したらいいファンドかなという印象でした!

ただ管理費用が0.5%程度あるのは懸念点です。

株式インデックスなら0.1%程度からありますしね。

たった0.4%と言えども長期で見ると大きな差になります。

なので個人的には非課税枠を使うなら歴史的に見ても、株式インデックス100%で良いと考えています。

この辺が僕がおすすめはしない理由ですね。

もちろん、『株式100%は不安!地域だけじゃなく資産クラスも分散しておきたい!』という人はつみたてNISAでも検討余地があるファンドかとも思いました。

また、『つみたてNISAやiDeCo・企業型DCは株式100%、その次の一手として特定口座で他の資産クラスにも分散してみたいけど色々選ぶのは難しい・・・』

こういう人にも特定口座での検討余地のあるファンドなのかもしれません。

まあETF買うのもそんなに難しくはないので、これらの比率を参考にしながら自分で作り上げるのも楽しいとも思いますけどね!

この方が手間は掛かりますが、管理費用は抑えられます。(為替コストなどは掛かりますが)

この辺りは個々の投資への興味次第かもしれません。

ということで、今回の記事は以上です。参考になれば幸いです。

最後までお読み頂き、ありがとうございました。

※投資はあくまで自己判断・自己責任でお願いします。

-120x68.jpg)

コメント