前回の企業型BCに引き続き、今回は企業型DCについて勉強した内容をさくっと解説していきます。

それでは、よろしくお願いいたします。

企業型DC(=確定拠出年金)のしくみ

①企業が掛金を負担し、加入者のDC専用口座で毎月積立てを行う

②従業員(加入者)自らが商品を選び、自ら年金資産の運用を行う制度

③従業員が自動的に加入する場合と、企業型DCに加入するかどうか選択できる場合がある

④積み立てた年金資産は原則60歳まで引き出し不可

⑤60歳以降に年金資産を一時金(退職金)もしくは年金形式で受け取れる

ここで大切なのは、

『掛金は企業負担だが、運用結果は従業員の自己責任である』ということです。

選んだ商品によっては元本割れリスクもありますし、逆に元本保証であれば運用益はほとんどない場合もあり得ます。

このように運用成績によって将来受け取れる退職金・年金額が従業員個々人で変動します。

掛金の上限

①掛金の額は会社での役職などに応じて決まるのが一般的

| 他の企業年金がある場合 | 27,500円 |

| 他の企業年金がない場合 | 55,000円 |

マッチング拠出

企業型DCにはマッチング拠出という制度もあります。

「企業が拠出してくれる掛金以上に積立て退職後の資産形成を行いたい」という場合に、従業員自身が掛金を上乗せする制度です。

ただし、この制度にも制限があり、いくらでも投入できるわけではありません。

そもそも勤めている企業がこの制度を導入していないとできません。

ここは、自身の勤務する企業の担当者に確認してみましょう。

そして上限はこの2つです。

①従業員が拠出する掛金額が、企業が拠出する掛金額を超えてはならない

②企業が拠出する掛金と、従業員が拠出する掛金の合計額が、掛金の拠出限度額(「掛金の上限」の項目参照)を超えてはならない

企業型DCの税制優遇

①運用利益は全て非課税

本来、株式投資の利益には約20%の税金が掛かるが、それが0になる!

②積立額を60歳以降に、一時金(退職金)か年金形式で受け取る際の優遇制度

一時金(退職金)の場合:「退職所得控除」

年金払いの場合 :「公的年金等控除」

※現状は、一時金(退職金)の方が税制上有利のため、ほとんどの人がこちらを選択。

③マッチング拠出の場合、従業員の拠出額分は全額所得控除の対象となる

総所得から控除され可処分所得が下がる=「所得税・住民税が軽減される」

加入するには

まず、一番重要なのは、お勤めの企業が企業型DCを導入しているかどうかです。

企業型DCとは「福利厚生」の一種ですので、企業型DCを導入している企業の従業員のみが加入することが出来る制度です。(基本的には自動加入)

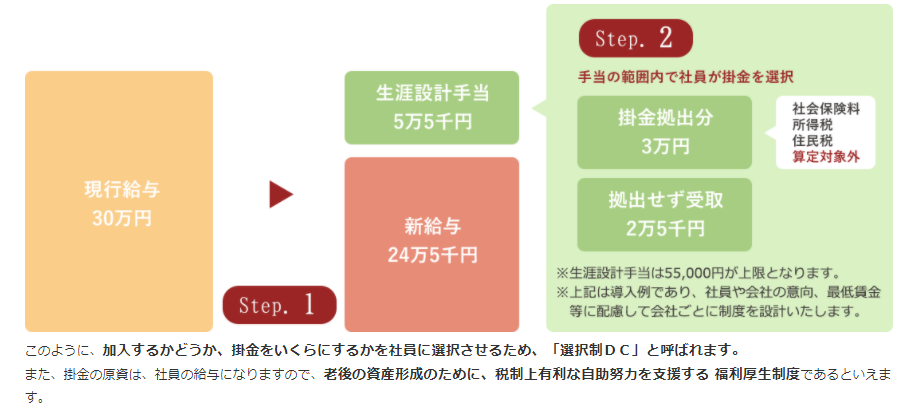

中には、企業型DCへの加入について「選択制」を採用している企業もあります。

これは、企業の拠出額を、企業型DCにするか給与へ上乗せで受け取るかを従業員が選択できるという制度です。(最近はこのタイプが増加中)

この場合は、従業員自身が意思決定をする必要があります。

ここで注意したいのは、給与への上乗せを選択した場合、その金額に対して税金(所得税や住民税)や社会保険料もそこから差し引かれます。

企業型DCとして運用に直接回せば税金が掛かりません!

老後資金のことを考えるのであれば、税金の掛からない企業型DCを選んで、企業型DCを運用していく方が有利かと思います。(企業型DCがない企業では、前払退職金という形をとる企業もあります)

従業員(加入者)は運用状況の確認が可能・見直しも自由

従業員(加入者)は企業型DC専用口座を開設し、加入手続きが完了後、勤務先企業の契約する金融機関の専用サイトを通じて、資産運用の状況や、ファンドや商品の見直し・変更を行うことが可能です。

※IDやパスワードはきちんと管理しましょう!

専用サイトでは「配分変更」や「スイッチング」が行えます。

配分変更とは、どのファンドや商品をどの比率で積み立てていくかを変更する方法。

スイッチングは預け替えとも言われ、積み立てたファンドや商品を売却して、他のファンドや商品に買い直す方法です。

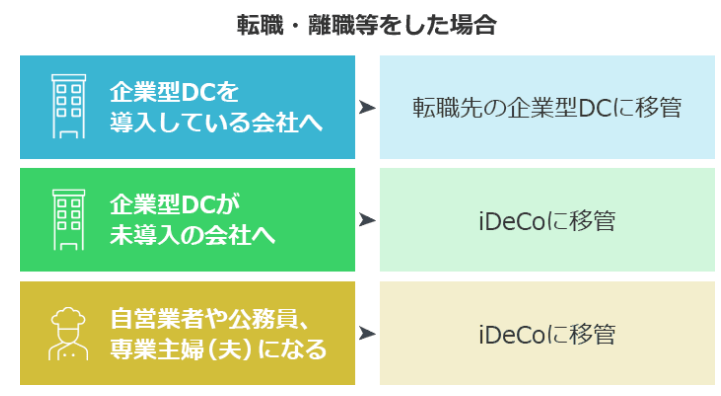

転職・離職する場合はどうする?

企業型DCには、転職・離職などの際に、年金資産を移管できる制度があります。

ただ勝手に移管されるわけではなく、原則は手続きが必要になります。

移管先は下記の図のようになります。

また、それぞれのケースで掛金の上限額が変わってきますので、現在の掛金が移管先の上限を超えるようなら、その掛金を引き下げなければなりません。

ファンドや商品の種類と選び方

企業型DCを運用している金融機関としては

『三菱UFJ銀行』『みずほ銀行』『三井住友銀行』などの場合が多いかと思います。

ファンドの種類としては

①国内株式

②国内債券

③海外株式

④海外債券

⑤バランス型

⑥国内外REIT系(不動産)

⑦ターゲットイヤー型(年齢別で比率を調整)

⑧定期預金型(元本保証)

だいたい、これら8種類に分けれらると思います。

そして、大抵の方がどれを選んでいいのか分からない!といった状況に陥るかと思います。

これらの商品については、ある企業の企業型DC商品からまとめ記事も作っていますので、参考になればと思います。

何社かの企業型DCの一覧を見た結果からを言うと、基本的には「海外株式」の中で全世界(先進国)に投資しているものを選んでおけば大丈夫かと思います。

もちろん、日本株などを混ぜたい場合には組み合わせるのも自由です。

投資はあくまで自己責任と自己判断でが原則です。

ただ個人的には、20年-30年以上の長期投資になる場合が多いと思いますので、株式1択でいいと思います。(理由は下の過去記事を参考にして下さい。)

また、REITはまだ始まって20年程度の投資商品ですが、短期から中期の投資向きなのかなというのが個人的な印象です。

途中でスイッチングなどを考える場合にはいいのかもしれませんが、手間であったり、スイッチングのタイミングが全く分からないって場合は、株式100%の方がベストな選択なのかなと思います。

まとめ

①企業型DCは、企業が掛金を拠出し、従業員(加入者)が自己責任で運用する

②掛金の上限が決まっている

③積立金は60歳までは原則引き出し不可

④色々な税金優遇制度がある

⑤加入方法には自動加入と選択制がある(選択制の場合は、申し込みが必要)

⑥運用方法の確認や変更(配分変更・スイッチング)も可能

⑦転職や離職をしても、続けられる制度がある

⑧ファンドや商品の選択次第でリターンは全然違う

まとめると、このような感じかと思います。

企業型DCある人は、積極的に活用した方がいいかと思います。

(僕の勤め先はないので、前払退職金を運用に回しています)

それでは本日も最後までお読みいただき、ありがとうございました。

コメント